Отличие депозита от вклада

Содержание:

- Краткосрочные и долгосрочные вклады

- Расчет доходности — пошаговая инструкция

- Как определяет банковский вклад законодательство России

- Виды счетов

- Как рассчитать проценты по депозиту

- Основные формы

- Размещение депозита. Виды валют

- Преимущества депозита

- Депозитный счет организации

- Налоги на доход с депозитов — сколько и как платить?

- Как правильно подобрать и оформить банковский вклад — 5 полезных советы от экспертов

- Банки с самыми выгодными условиями по вкладам

Краткосрочные и долгосрочные вклады

В зависимости от срока размещения, депозиты могут быть краткосрочные и долгосрочные.

Краткосрочный депозит предполагает размещение средств на счете на период до года — 1, 3, 6, 9 месяцев. Некоторые банки также предлагают открыть депозитный счет на 7, 141 или 297 дней.

Долгосрочный вклад оформляется на срок 1 год и более.

Как правило, по долгосрочным вкладам банки устанавливают более высокие проценты. Они заинтересованы в том, чтобы привлекать «длинные» ресурсы. Но могут быть и исключения. Если банку срочно нужны деньги, он будет привлекать под высокую ставку краткосрочные депозиты. Но не станет переплачивать за более длинные ресурсы.

Расчет доходности — пошаговая инструкция

Перед использованием программы специалисты рекомендуют провести предварительные расчеты доходности. На сайтах банков предлагаются специальные калькуляторы.

Можно выполнить расчеты с помощью такой последовательности действий:

- определение схемы при формировании годовой ставки;

- умножение первоначальной суммы взноса на процент;

- подсчет прибыли от капитализации;

- определение выгодной годовой ставки;

- расчет прибыли.

Схема при начислении процентов

В банках применяются 2 схемы расчета процентов:

- Простая — рассчитывается прибавлением годовой ставки к депозитной сумме.

- Схема с капитализацией — более сложная в расчете. После начисления стандартных процентов размер вклада увеличивается, и проценты потребуется начислять на проценты.

Умножение начальной суммы депозита на процентную ставку

На данном этапе расчеты выполняются с помощью калькулятора. Для определения годовой прибыли требуется умножить сумму вклада на процентную ставку. При пополнении счета на 100 тыс. руб. и годовой ставке в 12% доходность составит 12 000 руб.

Доход от капитализации

При наличии капитализации начисленная прибыль увеличивает размер вклада, проценты начисляются на депозит и прибавленные к сумме проценты.

Расчет капитализации выполняется по следующим шагам:

- определяется периодичность причисления процентов к общему вкладу;

- проценты за первый депозит требуется прибавить к изначальной сумме;

- затем определяется доходность за 2 период и складывается с суммой за предыдущий этап;

- расчеты требуется выполнить поэтапно до конца года.

Эффективная процентная ставка

Определение эффективной ставки требуется при использовании схемы с капитализацией, когда клиент банка не забирает проценты. Требуется определить число капитализаций. В такую степень потребуется возвести процентную ставку за период капитализации для определения доходности.

Расчет прибыли

На завершающем этапе рассчитывается итоговая прибыль, для этого требуется определить количество средств на счете при завершении действия договора.

Потребуется финансовая формула: S=N*(1+(Y*J/100*T))А.

В формуле используются следующие понятия:

- S — итоговая депозитная сумма;

- N — первоначальный вклад;

- Y — процентная ставка годовая;

- T — период сбережений (в днях);

- J — количество дней на период капитализации;

- A — количество капитализаций за период.

Как определяет банковский вклад законодательство России

Законодательство и кодекс определяют понятие о вкладе, а не о депозите. Под словом «вклад» понимается – «денежные средства в российской или иной валюте, которые размещают физические лица для их хранения и получения прибыли. Доход от вклада предполагает получение процента. Вклад может быть возвращен вкладчику по его запросу на условиях данного вклада, по договору.

Вклады могут принимать лишь банки, у которых есть право и лицензия от Банка России, являющиеся участниками системы обязательного страхования банковских вкладов совершаемых физическими лицами и состоящие на учете в организациях по страхованию этих вкладов.

Банки обязуются хранить вклады и вовремя выполнять обязательства перед своим вкладчиком. Вложенные средства закрепляются договором, который подписывается обеими сторонами.

Важно понимать, что делая вклад в «не банковские» организации вы подвергаете свои средства опасности, так как вы не будете при этом защищены правовыми нормами закона о вкладах. Делая депозит в банк, вы передаете ему часть денежной суммы

Вы должны тщательно прочитать договор, который будете подписывать с банком, здраво оценить предлагаемые вам условия хранения ваших средств, все они должны быть зафиксированы в договоре, который вы подпишите с банком. В качестве депозита могут быть использованы денежные средства, ценные бумаги, акции или облигации, золото и другие ценные предметы и документы

Делая депозит в банк, вы передаете ему часть денежной суммы. Вы должны тщательно прочитать договор, который будете подписывать с банком, здраво оценить предлагаемые вам условия хранения ваших средств, все они должны быть зафиксированы в договоре, который вы подпишите с банком. В качестве депозита могут быть использованы денежные средства, ценные бумаги, акции или облигации, золото и другие ценные предметы и документы.

Виды счетов

Банки предлагают много вариантов хранения средств на своих счетах. Все варианты делятся на две основных категории:

- срочные — клиент заключает договор с финансовым учреждением, на протяжении всего срока которого не может воспользоваться перечисленными деньгами;

- до востребования — владелец счёта в любое время может снять или пополнить депозит, из-за чего процентная ставка редко превышает 0,01 %.

Для инвесторов выгоднее держать деньги в срочных депозитных вкладах, чтобы приумножить капитал. Второй вариант подходит для регулярных денежных переводов, например, получения зарплаты или пенсии.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью про заработок на играх с отзывами людей.

Денежный счёт

Денежный счёт — это привычный для многих банковский вклад. Депозитный вклад предполагает размещение клиентом денежных средств на счеёте в банке. За использование денег вкладчика банк начисляет ему определённые проценты. Все условия вклада заранее оговариваются и прописываются в договоре.

Вклады бывают нескольких видов в зависимости от условий их размещения.

| Виды вкладов | Основание классификации |

| По сроку | |

| Срочные | Вклад открывается на определённый срок. Он может исчисляться как месяцами, так и годами. По окончании срока вклад можно закрыть или продлить на другой период. Часто при досрочном закрытии такого вклада можно потерять начисленные проценты. |

| До востребования | Вклад открывается на неопределённый срок и закрывается только по желанию клиента. У этого вида проценты всегда ниже, чем у срочных вкладов. |

| По способу начисления процентов | |

| С капитализацией процентов | Капитализация означает, что начисленные проценты прибавляются к первоначальной сумме вклада и в дальнейшем начисление процентов идет по отношению к этой величине. |

| Без капитализации процентов | Полученные проценты никак не влияют на дальнейшие начисления дохода. Проценты могут храниться на счёте либо перечисляться клиенту на карту. |

| По возможности пополнения | |

| Пополняемые | На счёт можно вносить дополнительные деньги в любой сумме и с любой периодичностью на протяжении всего периода действия вклада. |

| Не пополняемые | После внесения первоначального взноса на счёт нельзя добавлять денежные средства. |

| По используемой валюте | |

| В национальной валюте | Расчёты по вкладу производятся в рублях. |

| В иностранной валюте | Вклад открывается в любой иностранной валюте. |

| Мультивалютные | Разрешается вкладывать деньги в нескольких валютах. |

Перед открытием депозитного вклада надо определиться с его желаемыми параметрами. От их значения зависит размер процентов и прочие условия размещения средств.

Металлический счёт

Металлический счёт представляет собой разновидность вклада. Его главная особенность состоит в том, что деньги клиента переводятся в стоимость металлов. Но для того, чтобы открыть такой счёт, нет необходимости покупать золото в слитках. Достаточно купить несколько граммов металла, в зависимости от того, какой суммой располагает клиент. На счету отражаются не денежные единицы, а вес металла в граммах. Для металлического счёта можно приобрести золото, серебро или платину. Доход по такому депозиту будет складываться из разницы в ценах на металл.

Многое здесь зависит от действий клиента. При выборе металлического счёта для вложения средств следует помнить, что он относится к долгосрочным вложениям. Это значит, что ощутимый доход можно получить только через несколько лет.

Примером металлического счета выступает обезличенный металлический счёт от Сбербанка. Этот счёт бессрочный. Для первоначального вложения достаточно купить 1 г серебра или 0,1 г золота. Также можно приобрести платину и палладий. Счёт не требует дополнительных расходов и легко открывается через Сбербанк Онлайн. Металл можно продать в любой момент при наличии выгодной цены и получить доход.

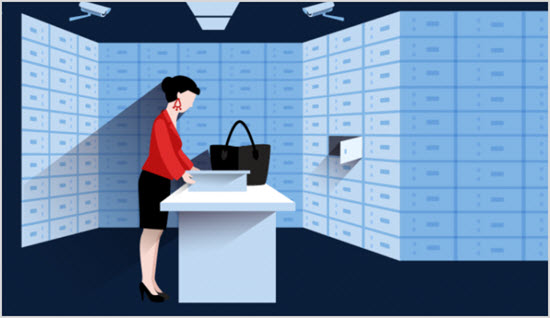

Банковская ячейка

Банковская ячейка представляет собой специальный сейф в банке, которым пользуются клиенты. Владельцу банковской ячейки выдается ключ. Второй ключ остаётся в банке. Попасть в хранилище можно только при предъявлении документов и в сопровождении сотрудников банка. В сейфе можно хранить не только деньги, но и другие ценности, например, ценные бумаги или ювелирные изделия.

С клиента взимается арендная плата за использование сейфа.

Как рассчитать проценты по депозиту

Рассчитать, сколько можно заработать на депозите, помогают калькуляторы. Как правило, они размещены на официальных сайтах банков. Но есть способ сделать это гораздо быстрее и удобнее. На сайте «Минфин» есть депозитный калькулятор, который поможет рассчитать, какую сумму чистого дохода вы получите «чистыми», уже после уплаты налогов.

Для примера, вы положили 20 000 грн на депозит под 10% годовых на 12 месяцев. Это значит, что в конце срока банк насчитает вам доход 2 000 грн. Из этой суммы вам нужно будет уплатить 19,5% налога (18% + 1,5%) — 390 грн. Итого ваш чистый доход составит 1 610 грн.

Вы можете увеличить свой заработок, если выберете депозит с капитализацией. Например, возьмем те же 20 000 грн и положим их под 10% годовых, но с капитализацией процентов. Сумма, на которую будут начисляться проценты, будет увеличиваться каждый месяц. Таким образом, в конце срока доход от депозита вырастет до 2 094 грн. С вычетом налогов чистый доход составит 1 686 грн.

Отдельная категория — вклады с прогрессивной ставкой. Их главная особенность в том, что процент по депозиту меняется в течение срока договора. Например, в первый месяц ставка может стартовать с 8% годовых, на 2-й — вырасти до 8,5%, 3-й — 9,5%, 4-й — 10,5%, 5-й — 12,5%, 6-й — 14%. Реальная средняя доходность такого депозита составит 10,5%.

Украинский индекс ставок по годовым депозитам физических лиц (% годовых)

|

Валюта |

3.01.2019 г. |

2.01.2020 г. |

31.03.2020 г. |

30.06.2020 г. |

|

Гривна |

16,08 |

15,18 |

11,85 |

9,57 |

|

Доллар |

3,75 |

2,54 |

1,19 |

1,25 |

|

Евро |

2,43 |

1,09 |

0,47 |

0,74 |

Основные формы

Как уже было сказано, депозит может быть не только денежным, но рассмотрим его формы по отдельности.

Денежный

Для хранения средств в банке открывается специальный счет. Он может быть текущим или депозитным.

Деньги на текущем счете доступны всегда, однако процентные выплаты в таком случае чаще всего не предусмотрены либо же осуществляются по совсем низкому проценту.

Депозитный счет блокирует средства для использования клиентом, однако банк выплачивает проценты по достаточно высокой ставке.

Сбережения передаются кредитной организации на срок, указанный в договоре. Если клиент решить забрать их раньше, он лишается процентных выплат.

Металлический счет

Такие счета предполагают операции не с валютой, а с драгоценными металлами. Есть два вида:

- Счет ответственного хранения.

- Обезличенный металлический счет (ОМС).

Первый вид также называют блокированным. Он предполагает передачу на хранение слитков драгоценных металлов от собственника к кредитному учреждению. Когда истечет срок договора, клиент получит те же слитки, что передал банку.

Доход по процентам при этом получить невозможно, напротив, собственника ждут расходы. Так, при открытии блокированного счета потребуется оплатить:

- открытие, а позже и закрытие счета;

- его обслуживание;

- перевод слитков в депозитарий другой организации;

- зачисление драгметаллов на счет;

- выдачу драгметаллов.

Важно понимать, что цель такого договора – сохранить драгметаллы в безопасности

Если вы желаете заработать на драгоценных металлах, следует обратить внимание на ОМС

В случае с обезличенным металлическим счетом операции производятся не с реальными драгметаллами, а с их виртуальным эквивалентом. Клиент пополняет счет денежными средствами, и они конвертируются в вес выбранного металла.

ОМС бывают срочными либо текущими (до востребования), в национальной или иностранной валюте. В зависимости от конкретного договора может быть разрешено пополнение счета или снятие части средств.

Срочные депозиты по драгметаллам предполагают начисление фиксированного процента, в случае с текущими начисление процентов производится редко, а процентная ставка при этом гораздо ниже. Однако источником дохода являются не только банковские выплаты, но и рост стоимости драгметалла.

С процентов, которые начисляются по ОМС, взимается налог 13%, но доход, обеспеченный ростом цены на металл, налогообложению не подлежит.

Но важно понимать, что открытие ОМС не всегда может принести прибыль, ведь цена на драгметаллы не только растут, но и падают, а курс продажи в банке всегда ниже курса покупки. Однако, если открывать счет на длительный период, например через 5 лет можно и впрямь неплохо заработать

Однако, если открывать счет на длительный период, например через 5 лет можно и впрямь неплохо заработать.

Важно также учесть, что ОМС не включены в систему страхования вкладов. Это значит, что, если банк обанкротится, вы не сможете вернуть вложенные средства, поэтому стоит выбирать крупные надежные организации

Банковская ячейка

Ячейка в банке – это очень крепкий сейф, выполненный из устойчивого к пожарам и взрывам металла. Такой сейф оснащен надежным замком и расположен в специализированном банковском хранилище.

Доступ к ячейке есть только у клиента: сотрудники могут находиться в хранилище, но не могут открывать сейфы.

Клиент получает доступ к ячейке после заключения договора. Их бывает два вида:

- Договор аренды. Выбрав такой вид, только вы будете знать, что помещено в ячейку. При этом необходимо подписать договор, который налагает ответственность не помещать в сейф вещи, запрещенные законом (наркотики, оружие и так далее).

- Договор хранения. Такой вид предполагает составление описи активов. Банк при этом обязуется обеспечить сохранность ценностей. Этот вариант стоит дороже.

Стоимость аренды банк определяет исходя из размера ячейки и срока договора. Обычно предполагается посуточная оплата и чем больше срок аренды, тем меньше будет цена за сутки.

Примечательно, что в случае банкротства кредитной организации клиент гарантировано получает обратно ценности, которые хранил в ячейке. Дело в том, что они не принадлежат банку, поэтому кредиторы не могут их изъять.

Аренда ячейки подходит не только для хранения ценных вещей, но и для обеспечения безопасности крупных договоров купли-продажи. Так, продавец получает доступ к ячейке с деньгами после того, как покупатель получит все права на собственность.

Размещение депозита. Виды валют

Сегодня почти все банки разрешают размещать депозиты в разной валюте. Но больше всего пользуются спросом вклады делаемые в евро, долларах США и местной валюте (рублях). Согласно тому, что говорят эксперты, все типы валютных вкладов имеют меньший уровень доходности, чем, к примеру, вклады, сделанные в национальной валюте государства.

Также существуют банки, дающие возможность оформления мультивалютных вкладов, при этом каждая валюта учитывается отдельно. Как правило такой тип вклада имеет определенный неснижаемый остаток и он может быть полезен тому, кто желает или имеет возможность работать с разной валютой. При этом банк устанавливает фиксированную или плавающую процентную ставку.

Фиксированная ставка часто определяется на самом начальном этапе договора. Она остается неизменяемой в течении всего срока. А что касается плавающей ставки, то она может изменяться при изменяющихся финансовых показателях страны.

Кроме того существует такой термин, как «капитализация», который говорит о том, что по истечении того или иного срока вклада будут начислены установленные проценты. Для тех кому не страшен риск, можно посоветовать вклад с плавающим типом процентной ставки.

Вы будете иметь небольшую прибыль, но и возможность получения большей. Если для вас не имеет значения получение большего дохода, то вы можете сделать вклад до востребования, и затем в нужное время снять вложенные средства.

Преимущества депозита

Услуга депозита является выгодной для всех сторон, участвующих в сделке: как банка, так и клиента.

Преимущества для вкладчика:

- Ценности хранятся не дома, а в специализированной организации. За их сохранность отвечает банк.

- Деньги защищены от инфляции. При правильном выборе банка и депозитного вклада, деньги защищены от воздействия инфляции, и могут принести доход владельцу счета.

- Открытие вклада защищает пользователя от спонтанных и дорогостоящих покупок и дает возможность сэкономить средства для достижения достойных целей.

Преимущества банков от привлечения депозитов:

- Увеличивается оборот средств, банк может направить большие суммы на кредитование.

- Укрепляются позиции банка на финансовом рынке.

- Банки управляют депозитными средствами по своему усмотрению.

Чтобы правильно распоряжаться своими средствами, вкладчик должен ответственно подходить к выбору депозита. Чтобы сделать это, нужно понять его типы.

Депозитный счет организации

Юридические лица также часто оформляют депозиты на достаточно крупные суммы с целью получения пассивного дохода в виде начисленных процентов. Как правило, различные компании и предприятия размещают в коммерческих банках освободившиеся на определенный период денежные средства.

Большинство предложений банков, адресованных юрлицам – это срочные депозиты на конкретный срок с фиксированной процентной ставкой. Подобные вклады могут носить безотзывной или отзывной характер в зависимости от желания или нежелания руководства компании-вкладчика истребовать инвестированную сумму раньше срока.

Налоги на доход с депозитов — сколько и как платить?

Начиная с января 2021 года с доходов по вкладам придется платить налог. Правда только в том случае, если сумма этих доходов по всем вкладам и счетам, в т.ч. «карточным», по которым начисляются проценты (более 1% годовых!) на остаток, будет превышать так называемый «необлагаемый процентный доход». Сумма дохода, которая не облагается налогом, рассчитывается путем умножения 1 миллиона на размер ключевой ставки, установленной на 1 января. 1.01.2021 года ставка рефинансирования составляла — 4,25%. Значит доход, который не облагается налогом в 2021 г. равняется — 42 500 рублей (1 000 000 * 4,25%). Таким образом, если доход по всем вкладам и счетам, где начисляются проценты на остаток (выше 1% годовых), превысит 42 500 рублей за год, то с разницы нужно заплатить налог в размере 13%. Никаких налогов от суммы самого вклада взиматься не будет.

Приведем условный пример. По итогам 2021 года суммарный доход по вкладам со всех банков составил 85 000 руб. Здесь включены и доходы на остатки по «карточным» счетам, так как их процентная ставка была выше 1%. Необлагаемый доход на 2021 год — 42 500р. Таким образом в 2022 г. нужно заплатить налог в размере 13% с 42 500 руб. (85 000 — 42 500). Допустим, в 2022 году доход по вкладам составил 100 тыс. руб. Однако поменялась ключевая ставка и увеличилась максимальная сумма, которая не облагается налогом. По итогам 2022 г. необходимо заплатить налог с 50 000 руб. Представим, что в 2023 году доход составил все те же 100 000 руб., однако налог нужно заплатить уже с 60 000, так как поменялась ставка рефинансирования и уменьшилась минимальная необлагаемая налогом сумма. Наглядно условный пример отображен ниже:

| Год | Доход по всем вкладам и счетам | Ключевая ставка и необлагаемый доход | Облагаемая налогом сумма |

|---|---|---|---|

| 2021 | 85 000 |

4,25% 42 500 р. |

42 500 р. |

| 2022 | 100 000 |

5% 50 000р. |

50 000 р. |

| 2023 | 100 000 |

4% 40 000р. |

60 000 р. |

Налог придется заплатить с разницы фактически полученных доходов за год, за вычетом необлагаемого налогом дохода

Как правильно подобрать и оформить банковский вклад — 5 полезных советы от экспертов

Раньше, чтобы открыть вклад, необходимо было обойти банки города, выбрать подходящие условия и отстоять очередь в выбранном кредитном учреждении. На это требовалось время (график работы банков часто совпадал с графиком работы предприятий) и целенаправленность.

Теперь это сделать значительно проще, удобнее и быстрее.

Для того чтобы получить максимальную доходность и выгодность сделки, предлагаем вам ознакомиться с советами экспертов в этой области.

Совет 1. Величина процентной ставки не должна быть краеугольным камнем для выбора

Открывая вклад, главное внимание уделяется процентной ставке. Казалось бы, все правильно, вклады застрахованы, не надо переживать об их потере

Но это верно только при условии того, что у банка нет финансовых трудностей.

Необходимо учитывать индивидуальные условия программы: наличие и периодичность капитализации по вкладу, возможность его пополнения и снятия и т. д.

Совет 2. Разбейте один вклад на несколько

При наличии крупной суммы сбережений лучше распределить их по разным банкам.

По сравнению с одним вкладом, открытие нескольких депозитов в различных банках имеет следующие преимущества:

- уменьшение риска потери дохода при возможных финансовых трудностях у банка;

- возможность выбора наиболее удобных индивидуальных условий для размещения средств.

Можно открыть мультивалютный вклад, который также имеет свои плюсы.

Преимущества мультивалютного вклада:

- возможность свободно управлять счетом;

- при необходимости можно произвести конвертацию вклада;

- снижение потерь от инфляции.

Оптимальным вариантом считается разместить депозит пропорционально в трех валютах: рубли, доллары, евро.

Человеку, который не боится риска и хочет научится управлять собственными инвестициями, можно открыть инвестиционный вклад.

Особенностью инвестиционного вклада является разделение депозита на 2 части:

- вклад;

- вложения в ПИФы (паевые инвестиционные фонды).

Проценты по вкладу начисляются в стандартном режиме. Прибыльность вложений в ПИФы зависит от многих факторов. Причем объект инвестирования выбирается клиентом самостоятельно.

Таким образом, открывая инвестиционный вклад, можно хорошо заработать при удачном стечении обстоятельств или потерять половину вклада, если инвестирование было убыточным.

Совет 3. Размещайте средства только в кредитных организациях

Если размещая свои сбережения в депозит, вкладчик рассчитывает вернуть их обратно, то нельзя доверять непроверенным компаниям, которые зазывают клиентов баснословными процентами.

Обращаться надо только в те кредитные организации, у которых вклады застрахованы в Агентстве по страхованию вкладов (АСВ). Их список имеется на сайте Агентства и ЦБ РФ.

Если для клиента предлагаемые ими процентные ставки являются очень привлекательными, то стоит обязательно проверить информацию о таких компаниях.

Оценить надежность кредитной организации можно несколькими способами:

При личном визите в офис компании, где все документы должны находиться в открытом доступе;

Посмотреть сайт компании

При этом стоит обратить внимание на стаж ее деятельности, размер активов, величину ответственности по обязательствам;

Изучить отзывы клиентов на независимых тематических форумах

Неспециалисту будет сложно разобраться во всех нюансах, есть высокая вероятность попасть в руки недобропорядочных партнеров.

Совет 4. Реально оценивайте срок размещения депозита

Чем больше срок депозита, тем выше по нему процентная ставка. Если средства размещаются на долгосрочную перспективу, то без сомнения их надо класть под самый высокий процент.

Если накопления совершаются не на определенные цели: покупка жилья, путешествие и т. д. лучше выбирать средний срок размещения средств.

Совет 5. Лучше выбирайте самые простые и понятные предложения

Рекламные компании банков проводятся с целью привлечения как можно большего числа вкладчиков. Придумываются различные «красивые условия» и приятные бонусы. На деле часто это оказывается только пропагандой.

Если вы не являетесь финансовым экспертом, лучше выбирать более простые программы, доходность по которым можно посчитать самостоятельно.

Располагая свободной суммой денежных средств, можно сделать из них постоянный источник пассивного дохода, который будет являться приятным бонусом к семейному бюджету.

Банки с самыми выгодными условиями по вкладам

Перед тем, как стать вкладчиком того или иного банка, нужно внимательно проанализировать ситуацию, которая сейчас сложилась на рынке. Причем сравнение необходимо проводить сразу по нескольким параметрам — возможная сумма депозита, размер процентной ставки, возможность пополнения и преждевременного снятия. В этой статье я подобрала несколько банков, которые мне кажутся на сегодняшний день достаточно подходящими для приумножения своих средств. И пусть это не прямые инвестиции, которые могут принести намного больше, но среди предложений других банков именно, эти выделяются своими интересными предложениями.

Уральский банк

Уральский банк реконструкции и развития — один из самых крупных российских банков, история развития которого насчитывает уже более 25 лет. При этом финансовая организация имеет достаточно широкую линейку банковских предложений для своих клиентов, чтобы максимально охватить интересы самых разных слоев населения:

- Срочный «Накопительный» вклад — предлагается депозит на 7,5% годовых. Вклад можно открыть от 10 000 рублей, а также пополнять вклад. Срок его действия — 400 дней, а начисление процентов происходит ежемесячно.

- Вклад «Удобный» позволяет получать 7,75% годовых при депозите в 5 000 рублей, которые доверяются банку на 1500 дней.

- Мультивалютный вклад позволяет сохранять деньги и конвертировать их в любую валюту в любой момент. При этом будет действовать ставка в 6,25% в рублях и 0,25% в валюте. Срок действия договора — 210 дней, но договор можно пролонгировать. Минимальный депозит — 10 000 рублей.

- «Мобильный» вклад удобен тем, что управлять депозитом можно дистанционно, минимальная сумма — всего 1 000 рублей, а процентная ставка 7,25%.

Кроме этих вариантов банк готов предложить своим клиентам депозиты до востребования, в драгоценных металлах и сберегательных сертификатах.

Невский банк

Не менее интересные предложения для вкладчиков предлагает и Невский банк. В его линейке банковских вкладов 8 предложений, среди которых можно выбрать подходящий вариант в зависимости от суммы временно свободных денег и срока вложения.

- «Доходный» вклад предложит владельцам 50 000 рублей доверить банку на срок одного года под 7,7% годовых с ежемесячной выплатой процентов и возможностью пополнения;

- Чуть большую доходность предлагает депозит «Классический», до 8% годовых с минимальным депозитом в 50 000 рублей, правда выплата процентов будет в конце срока;

- Вклад «Классический Плюс» сможет гарантировать 8,3% годовых при вложении 50 000 рублей на полгода;

- Вклад «Оптимальный» поможет владельцам 100 000 рублей получить 8% годовых при условии оставления их в банке на срок одного года;

- Самый высокий процент предложит вклад «Фаворит» — 8,4%. Минимальная сумма вложения для этого депозита — 100 000 рублей, а срок вложения — 1 год.

Кроме прочего, банк предлагает вклады для пенсионеров и до востребования.

Московский кредитный банк

Московский кредитный банк входит в ТОП-10 российских банков и является одной из крупнейших финансовых структур в Московском регионе. В активе банка немало интересных предложений для потенциальных вкладчиков. А учитывая рейтинг банка, прибыльность вкладов, которые они предлагают, достойны внимания:

- «Максимальный доход онлайн» — при минимальной сумме вклада в 1000 рублей и размещении депозита на один год, вкладчик получит 8% годовых дохода. Проценты по вкладу будут выплачены в конце срока. Преимущество вклада в том, что оформить его можно через интернет в течение нескольких минут.

- «Максимальный доход» — похожий по условиям депозит с чуть меньшей (7,75%) процентной ставкой. Оформляется в отделении банка;

- Вклад «Накопительный онлайн» при ставке в 7,79% годовых имеет опцию пополнения вклада в любой момент, благодаря интернет-банкингу. Срок действия депозита — 1 год.

- Вклад «Расчетный онлайн» позволяет пополнять и снимать часть суммы, получая при этом 7,25% годовых. Срок действия вклада — 1 год с возможностью пролонгации.

В дополнение к этому финансовая организация предлагает вклады в иностранной валюте, а также вклады до востребования.

Рассмотрев современные предложения банков, можно прийти к выводу, что доход от таких вложений невысок. Чаще всего он всего лишь ненамного больше инфляции. Тем не менее, такой способ инвестиции достаточно востребован. Он гарантирует сохранение средств, не требует больших усилий, кроме того, это действительно пассивный доход.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.