Всё про паевые инвестиционные фонды: зачем нужны, примеры, сколько и как можно на них заработать, советы по выбору

Содержание:

- Чем отличаются БПИФ от традиционных фондов.

- Как и где вложить деньги в ПИФ

- Разновидности паевых фондов

- Пример ПИФов

- Комиссии

- Рейтинги доходности ПИФов 2021 года

- Уровень надежности паевого фонда и риски пайщиков

- Как заработать

- В чем сходство и отличие ПИФов от банковских вкладов, облигаций и других вариантов инвестиций с фиксированным доходом?

- Виды

- Математика инвестиций в ПИФы

- Из чего состоит и как работает?

- Что такое ПИФ

- Как вложиться в ПИФ – пошаговая инструкция для новичков

- Плюсы и минусы ПИФов

- Виды ПИФов в Сбербанке

Чем отличаются БПИФ от традиционных фондов.

По сравнению с классическими ПИФами, у БПИФ есть пара преимуществ:

- Скорость сделок. Пай можно продать прямо в приложении или терминале, и сразу получить свои деньги. Ликвидность обеспечивает маркет-мейкер.

- Комиссии ниже. У ПИФов комиссии в среднем равны 3-5% в год, а у БПИФ — 0,9-1,5%.

Главное отличие БПИФ от классических ПИФов — стратегия. Если управляющие ПИФов чаще всего самостоятельно анализируют рынок и подбирают активы, то биржевые фонды просто копируют индексы или покупают акции фондов, которые копируют индексы. То есть формируют фонды фондов.

Индекс — это абстрактный набор финансовых активов, отобранных по определенному признаку и в определенных пропорциях. Это S&P 500, NASDAQ Composite, FTSE 100. Критерий отбора может быть любым — размер капитализации, принадлежность к определенной отрасли или стране, уровень доходности. Индекс нельзя купить на бирже, но можно купить индексный фонд.

Например, в России есть индекс Мосбиржи IMOEX — в него входят акции самых крупных российских компаний, которые торгуются на бирже. IMOEX помогает отследить изменения стоимости этих акций и понять, насколько вырос или упал российский фондовый рынок. И есть БПИФ под тикером TMOS, который в точности повторяет динамику этого индекса. Управляющая компания не анализирует рыночную ситуацию и активы — она пропорционально распределяет вложенные в фонд деньги, покупая бумаги из индекса. Если индекс вырастет на 20%, то и пай БПИФ вырастет на 20%.

По данным Investfunds и Мосбиржи на конец января 2021 года

Как и где вложить деньги в ПИФ

Самые известные и крупные ПИФы в России куда можно вложить деньги, являются:

- ПИФы Сбербанка

- ПИФы Газпрома

- ПИФы ВТБ

- ПИФы Альфа Капитал

- ПИФы Уралсиб

Также стоит упомянуть о схожести инвестиций в ПИФы и ПАММ счета.

ПАММ счета – это своего рода ПИФ, где инвестициями управляет не отдельная компания, а отдельный трейдер на валютном рынке. Именно он и открывает свой ПАММ счет, доступный для инвестирования неограниченного количества инвесторов. Деятельность трейдера регулирует брокер с лицензией ЦБ России. Доходность инвестиций в ПАММ счета граничит на уровне 40-80% годовых при условии портфельных инвестиций, то есть вложении одновременно в несколько ПАММ счетов для диверсификации рисков.

Более подробно вы можете почитать об этом в отдельных статьях:

- Что такое ПАММ счет

- Как выбрать ПАММ счет

- Наш инвестиционный портфель

Активы ПИФов

15 видов активов

Активы ПИФов открытого типа могут включать только 6 первых наименований, интервальных – 8, и лишь ЗПИФам для квалифицированных инвесторов доступны все 15.

Рекомендованные для вас статьи:

Куда конкретно вкладывают деньги Богатые Люди в примерах

Куда вложить миллион рублей или долларов? 5 современных способов

Насколько важно время для покупки акций

Как вкладывать в инвестиционные фонды в примерах

Как создать Пассивный доход оффлайн и в интернете

Для того чтобы быть ПИФом акций, фонд должен 2/3 и более времени в году держать в своем портфеле акций как минимум на половину всех доступных средств, для диверсификации рисков в качестве других активов могут быть приобретены облигации, но их количество не должно превышать 40% от суммы активов. Это самый простой и наиболее популярный вид паевых фондов, поскольку на растущих рынках способен приносить наибольшую прибыль – от 10 до 100% и более, но вместе с тем, он же и один из самых рискованных, поскольку на медвежьих рынках несет наибольшие убытки.

ПИФом облигаций считается только тот трест, где доля бондов составляет половину или более от всех активов, а на акции приходится не более 1/5.

Это третий по популярности вид паевого фонда «для народа», доходность ПИФов такого типа на растущих рынках намного ниже, чем у тех, что вкладывает преимущественно в акции, зато во время спадов они несут гораздо меньшие убытки и могут служить надежным укрытием для инвесторов в кризисные времена.

Вторым по популярности и одним из лучших ПИФов является смешанный тип, как наиболее сбалансированный и сочетающий в себе достоинства двух предыдущих. Акции и бонды могут сочетаться в них по-разному, однако в общей массе они должны составлять как минимум 70%.

Остальные ПИФы (кроме, фондов недвижимости и ренты) пользуются значительно меньшей популярностью и в целом, их название говорит само за себя: индексные инвестируют только в акции входящие в определенный биржевой индекс, расхождение более 3% не допустимо, хороши тем, что позволяют отслеживать эффективность работы управляющей компании за счет сравнения динамики ПИФа с ростом индекса.

Фондовый трест или ПИФ ПИфов

Товарные ПИФы инвестируют в товары, сырье, драгметаллы, алмазы и т.д., по регламенту доля commodities и деривативов в портфелях таких трестов не должна быть меньше половины.

Хедж-фонды представляют собой огромную тему для отдельной статьи и подробно рассматривать их сейчас мы не будем, а вот паевые фонды недвижимости и ренты, занимающие значительную долю в закрытых ПИФах, нужно рассмотреть обязательно.

Отличие первых от вторых главным образом в том, что рентные приносят доход за счет сдачи недвижимости в наем. Частные долевые фонды художественных произведений вообще не связаны с финансовыми рынками и занимаются вложением в произведения искусства и антиквариат.

Посмотрите видео дискуссию о ПИФах на РБК:

Разновидности паевых фондов

Выделяют следующие формы ПИФов:

- Открытые. Пайщик может вернуть свои средства, вложенные в ПИФ, в любое время. Возврат средств предполагает автоматическое окончание действия соглашения о доверительном управлении. Это наиболее распространенная форма ПИФов. Такие фонды принимают участников с небольшими суммами.

- Интервальные. Право на возврат своей доли ограничено. Управляющая компания устанавливает определенные промежутки времени. К примеру, 14 дней. По их истечении участники могут получить средства. Как правило, право на возврат предоставляется пару раз в год. Интервалы зафиксированы в договоре на доверительное управление.

Особенности заключения и действия договора доверительного управления паевым инвестиционным фондом

Закрытые. Инвестирование в такие ПИФы предполагает наибольшие риски. Создаются такие фонды специально для инвестирования в определенный проект. Вернуть средства раньше заданного срока невозможно. Срок этот составляет от 1 года до 15 лет. Для управляющих компаний создание закрытых фондов наиболее выгодно. Связано это с тем, что исключается неожиданный отток средств. Такие фонды подходят для среднесрочных и долгосрочных инвестиций.

Фонды подразделяются на виды в зависимости от того, куда именно направляются средства участников. К примеру, могут быть венчурные фонды, фонды недвижимости.

К СВЕДЕНИЮ! Наиболее распространенные формы фондов в РФ – открытые и интервальные ПИФы, инвестирующие средства в ценные бумаги.

Пример ПИФов

В качестве наглядности я продемонстрирую, как устроены два реальных паевых инвестиционных фонда от компании «Сбербанк» и «Альфа капитал».

«Сбербанк – Фонд акций «Добрыня Никитич» — инвестиции в акции российских эмитентов, которые, по мнению управляющих организаций, представляют наибольший потенциал к росту.

10 крупнейших позиций в этом ПИФе занимают акции следующих компаний:

- Сбербанк — 14,1%;

- Лукойл — 13,3%;

- Газпром — 12,6%;

- ГМК Норникель — 7,0%;

- Роснефть — 5,7%;

- Яндекс — 5,1%;

- Новатэк — 4,9%;

- Сургутнефтегаз преф — 4,1%;

- Татнефть — 4,0%;

- Алрос — 3,6%.

«Альфа–Капитал Облигации Плюс» — инвестиции в диверсифицированный портфель облигаций. Структура паевого инвестиционного фонда включает корпоративные бонды следующих эмитентов:

- ПАО «НК «Роснефть» —12,70%;

- ПАО АФК «Система» — 8,90%;

- ПАО «ГТЛК» — 7,90%;

- Минфин РФ — 7,30%;

- ООО «Газпром капитал» — 6,90%;

- АО «БСК» — 5,90%;

- АО «Транснефть» — 5,40%;

- АО «Россельхозбанк» — 5,30%;

- АО «ТКХ» — 4,60%;

- ООО «Сэтл Групп» — 4,10%;

- прочие — 31,00%.

Кто создает ПИФы

Паевые инвестиционные фонды могут выпускаться управляющими компаниями.

При этом организация напрямую не владеет имуществом фонда, а только управляет им, что предоставляет этим инструментам большую надежность, ведь банкротство какой-то конкретной управляющей фирмы не повлечет потерю инвестиций.

Кто может стать пайщиком

В большинстве случаев пайщиком может стать любой частный инвестор, физическое или юридическое лицо, желанием которого является приобретение данного инструмента. Каких-то существенных ограничений в этом вопросе не установлено.

Однако в редких случаях все же могут выпускаться некоторые специальные структурные продукты, которые доступны для покупки исключительно квалифицированными инвесторами. Например, к таким относятся «кредитные» паевые инвестиционные фонды, с предоставлением в виде займов собственных средств фонда.

Кем регулируются

В первую очередь, в нашей стране паевые инвестиционные фонды подпадают под регуляторную функцию Центрального банка РФ.

Таким образом, главный мегарегулятор страны сначала лицензирует управляющие компании, а после осуществляет постоянный надзор за их деятельностью.

Что еще важно, Банк России следит за работой не только управляющих организаций, но и специализированных депозитариев, где ведется учет имущественных прав пайщиков. Он может направлять в эти компании обязательные для исполнения предписания или применять другие меры воздействия в соответствии с текущим законодательством.

Как происходит привлечение инвесторов

Привлечением инвесторов занимается управляющая компания, которая сформировала тот или иной паевой инвестиционный фонд.

Капитал такого фонда может полностью состоять из привлеченных у инвесторов средств.

Заключение договора и согласие на доверительное управление происходит посредством покупки инвестиционных паев. А правом подтверждения на владение определенным инвестиционным паем будет являться выписка из реестра.

Как формируется прибыль

Прибыль формируется таким же способом, как и при владении реальными финансовыми активами напрямую.

Т.е. это совокупность прироста/снижения курсовой стоимости и полученных дивидендов/купонов или иных выплат по активам входящим в паевой инвестиционный фонд.

Комиссии

Комиссии за управление паевым инвестиционным фондом взимаются на нескольких этапах взаимодействия с финансовыми посредниками:

- Комиссия при приобретении. В зависимости от конкретной управляющей компании она может составлять от 0,5 до 3 %.

- Комиссия за выход или скидка. Финансовая организация взимает некоторую ставку за выкуп ПИФа у своего клиента. Как правило, ее размер может варьироваться от 0,5 до 3%.

- Комиссия за управление. Данные издержки взимаются в виде фиксированной ежегодной суммы и зависят от стоимости чистых активов клиента.

В итоге минимальная сумма отчислений будет составлять от 1 до 6%. Также не стоит забывать, что, помимо обязательных комиссий, еще необходимо будет уплатить налог с прибыли.

Для примера я предоставлю расчет издержек в «ОПИФ облигаций Илья Муромец» от Сбербанка.

| Инвестированная сумма | 1000 рублей |

| Срок владения паями | 365 дней |

| Сумма комиссии при приобретении | 10,00 (1%) |

| Сумма комиссии при погашении | 11,00 (1%) |

| Сумма налога | 10,27 рублей (13% НДФЛ) |

| Итоговый результат, после продажи паев и вычета комиссий и налогов | 1 068,73 рубля |

Как видно из расчета, моя доходность даже при одних из самых лояльных комиссионных издержек, вместо привлекательных 10, превратилась в 6,87%.

Рейтинги доходности ПИФов 2021 года

Доходность ПИФов в России зависит от управляющей компании, а точнее от квалифицированности портфельных менеджеров. Потенциальные инвесторы при выборе фондов анализируют статистику УК, мониторят новости и отзывы клиентов.

ТОП управляющих компаний РФ по активам:

- ВТБ Капитал.

- Сбербанк Управление Активами.

- Группа УК «РЕГИОН».

- Управляющая компания Открытие.

- ТКБ Инвестмент Партнерс.

- Газпромбанк — Управление активами.

- Лидер.

- Альфа-Капитал (обзор здесь).

- ТРАНСФИНГРУП.

- Прогрессивные инвестиционные идеи.

Полный рейтинг размещен на странице сервиса Banki.ru. На первом месте размещается ВТБ Капитал, который управляет двумя десятками разных ПИФов. Под их контролем находится 1,1 триллион рублей.

Обратимся к списку самых выгодных ПИФов за последние три года. В этом нам поможет платформа Investfunds. В рейтинг включены открытые фонды всех типов со стоимостью чистых активов более 10 млн руб. Система нашла почти 200 предложений, но мы остановимся на первой пятерке.

| Название ПИФа | Управляющая компания | Доходность за последние 36 мес. |

| РОСТ Недвижимость | АКТИВиСТ | 576.29% |

| СТРОЙПРОЕКТ | ОРЕОЛ | 276.52% |

| Райффайзен — Информационные технологии | Райффайзен Капитал | 132.30% |

| XXII век | Брокеркредитсервис | 127.53% |

| Открытие — Лидеры инноваций | Открытие | 121.95% |

Данный рейтинг постоянно обновляется. С полным и актуальным списком самых доходных ПИФов можно ознакомиться на этой странице.

Управляющие компании обычно находятся под покровительством крупных банковских структур. Знакомое имя дает авторитет, положительный имидж и стабильный поток инвесторов. В то же время проблемы с банком никак не влияют на УК и паевые фонды. В 2018 году акции Промсвязьбанка были сняты с московской торговой биржи, но все клиенты по-прежнему могут зарабатывать с помощью банковских вкладов и ПИФов.

Отдельно стоит обратить внимание на фонды управляющей компании Сбербанка. Список довольно большой, но на общем фоне заметно выделяются несколько из них:

- Добрыня Никитич.

- Природные ресурсы.

- Глобальные акции. В Сбербанке он самый успешный — за 3 года вырос на 76,4%. Фонд инвестирует в акции иностранного инвестиционного фонда SPDR S&P 500 ETF TRUST.

- Сбалансированный.

- Илья Муромец.

Индекс ММВБ состоит из ценных бумаг 50 крупных и динамично развивающихся российских компаний. На примере выше, ПИФ «Апрель Капитал» за 3 года вырос на 243% больше, чем бенчмарк Мосбиржи. Это свидетельствует о том, что менеджеры составили портфель из надежных активов.

Уровень надежности паевого фонда и риски пайщиков

С расчетом доходности паевых фондов и топовыми ПИФами мы разобрались. Теперь пришло время добавить большую ложку дегтя и подробно разобраться с рисками. Есть подводные камни, которые начинающий инвестор должен знать перед распределением свободных средств в разные фонды. При вложении в лучшие по доходности ПИФы, растущие на 30–40% за несколько лет, вкладчик не почувствует ощутимых просадок из-за различных комиссионных. Если же за 3 года фонд прибавил к цене 5%, то всю прибыль пайщик потратит на налоги и другие сборы. Именно поэтому, кроме красивых цифр аналитики за 3–5 лет, необходимо знать стоимость операционных расходов.

На доходность ПИФа влияют три фактора:

- законодательные нормы;

- издержки;

- механизм управления.

Согласно действующему законодательству, определенную часть от общего объема инвестиций паевой фонд должен хранить, чтобы удовлетворять запросы вкладчиков по продаже их долей.

Одним из самых замалчиваемых недостатков при инвестировании — это комиссионные сборы. На этом моменте стоит остановиться более подробно.

- Комиссия за приобретение паев. При покупке доли инвестор платит 1–4% сверху.

- Комиссия за погашение. В момент, когда вкладчик захочет превратить ценные бумаги в реальные деньги, он заплатит 2–3% так называемой надбавки. От нее можно избавиться, если срок владения активами превышает 1–3 года (в зависимости от правил доверительного управления).

- Вознаграждение управляющей компании — 2–5% в год.

- Расходы на оплату услуг специального депозитария — 1–2%.

- Другие расходы — 1–2%. Сюда входит оплата услуг независимых специалистов.

- НДФЛ. Для резидентов 13%, для граждан других стран 30%. Платить налог не нужно, если покупка паев не принесла доход или срок владения превышает 3 года.

Комиссионные сборы придется погасить, даже если по итогам года фонд ушел в убыток. Для примера возьмем (гипотетически) ПИФ Сбербанка «Природные ресурсы». Представим, что он за год вырос на 28%. Допустим, инвестор купил 100 паев на сумму 145 тысяч рублей. Грязная прибыль составила 41 тыс. руб. Около 5% (2 тыс.) нужно заплатить за работу управляющей компании, специального депозитария и т. д. Комиссия за погашение — 410 рублей. Подоходный налог — 3560 для резидентов. Таким образом, чистая прибыль составит 35 тысяч.

Сравнение ПИФов по стратегии инвестирования и размерам комиссий поможет составить список перспективных фондов. К примеру, УК Сбербанка берет за свои услуги 3,2%, а «Райффайзен Капитал» – 3,9%. Разница кажется несущественной, но когда одни издержки накладываются на другие, это отнимает значительный процент прибыли.

Кроме высоких комиссий есть и другие нюансы, о которых должен помнить инвестор.

- Сомнительные активы. Если управляющая компания работает на базе банка, то она может приобрести его облигации для потенциального заработка. УК и банк в выигрыше, а вот пайщики могут не получить прибыль.

- Сокрытие условий. Авторитетные управляющие компании четко излагают условия доверительного управления, и при консультации честно рассказывают обо всех комиссиях и надбавках. При этом УК могут показывать выгодную для себя статистику. Например, демонстрировать графики периодов с высокой доходностью. ПИФ может принести доход 30% за 3 года, а с начала нового года демонстрировать отрицательную динамику.

- Урезанная отчетность. Управляющая компания должна постоянно отчитываться о состоянии дел в фонде. В 2016 году Центробанк пересмотрел требования к финансовым отчетам, и они потеряли информативность.

- Нет гарантий дохода. Можно строить красивые прогнозы, но как будет вести себя определенный рынок в долгосрочной перспективе — неизвестно.

Паевые инвестиционные фонды не стоит рассматривать исключительно как источник пассивной прибыли и закрывать глаза на недостатки. Обязательно изучайте правила доверительного управления и знакомьтесь с действующими клиентами выбранной управляющей компании.

При выборе фонда опирайтесь на следующие критерии:

- Срок инвестирования.

- Надежность УК (срок работы и рейтинги профильных агентств).

- Статистика фонда за 3–5 лет.

- Уровень риска.

- Объем издержек.

- Минимальная сумма взноса.

ПИФы — один из многочисленных способов инвестиций. Они могут принести гораздо больше прибыли, чем банковские вклады, но при этом объем издержек паевых фондов довольно высокий. Начинающие инвесторы должны тщательно изучить теоретическую базу и получить фундаментальные знания в вопросах функционирования ПИФов.

Опубликовано:

Добавить комментарий

Вам понравится

Как заработать

После вложения имущества или денег в фонд, у вас в собственности остаётся пай – доля в ПИФе. Это актив, который можно перевести в наличные двумя способами:

Погасить пай. То есть обратиться в управляющую компанию, чтобы она забрала долю себе и выдала сумму, равную её стоимости за вычетом комиссии.

Продать другому инвестору.

Сколько стоит ПИФ?

Стоимость ПИФа как определение отсутствует – клиент не покупает пакет конкретных ценных бумаг. Он передаёт деньги управляющей компании, чтобы она прибыльно инвестировала их. Минимальные вложения в открытых фондах обычно равны 1000 или 5000 рублей.

Доходность

В отличие от банковского депозита, ПИФ не гарантирует доход. В зависимости от действий УК, рыночной ситуации, макроэкономических событий цена пая может и вырасти, и упасть.

Например, если недвижимость дешевеет, рыночная цена фонда будет ниже текущей. Если условия благоприятные, можно продать долю дороже.

Налоги

Пайщики платят НДФЛ, пока получают прибыль. Но налоговым агентом является УК – она отправляет налоги за клиента.

Если пайщик получил прибыль от продажи своих паёв, он должен рассчитаться с ФНС сам. Резидент РФ заплатит 13%, а нерезидент – 30%. Есть налоговый вычет. НДФЛ отдавать не нужно, когда инвестор владеет паем больше 3 лет.

В чем сходство и отличие ПИФов от банковских вкладов, облигаций и других вариантов инвестиций с фиксированным доходом?

- Пайщик ПИФа знает, куда вложены его средства, в отличие от вкладов.

- Пайщику ПИФа не гарантирован доход, но он получает долю в прибыли от инвестиций Фонда.

Благодаря этому пайщик ПИФа может заработать неограниченно много, но может и потерять.

Как работают деньги в ПИФе?

Деньги клиента в Паевом инвестиционном фонде работают, по сути, также как при доверительном управлении или прямом контракте с брокером. Но деятельность ПИФов можно ясно структурировать по пунктам:

- Клиент покупает пай в ПИФе.

- Деньги за пай поступают на счет ПИФа в банке.

- Управляющая компания дает указание брокеру о покупке определенных активов.

- Деньги переводятся на счет брокера.

- Брокер покупает нужные бумаги и переводит их на хранение в Специальный депозитарий.

- Купленные бумаги растут в цене или на них начисляется прибыль.

- Подорожавшие ценные бумаги продаются брокером.

- Деньги от продажи возвращаются на счет ПИФа.

- ПИФ погашает паи или пускает средства в новый оборот.

Для пайщика это пассивный заработок. От него требуется лишь вложить деньги, все остальное может происходить без активных усилий.

Паи в ПИФе, также как акции, поднимаются в цене, когда дела у Фонда идут успешно и падают при неудачах. Пока росли цены нефти, ПИФы инвестировавшие в акции нефтяников получали дополнительную прибыль. При падении цен, снизились котировки акций, вслед за ними – интерес и цена паев.

Риски Паевых инвестиционных фондов

По сочетанию риска и дохода, вложение в надежный ПИФ выгодней депозита, хотя возврат средств не гарантирован. Еще надежнее – покупка паев в разных ПИФах с разным объектом инвестирования. Риски Паевого инвестиционного фонда частично компенсируются при вложении на срок в 3-5 лет и более.

Какие ПИФы сколько зарабатывают?

Судить о доходности разных ПИФов можно лишь по прошлым показателям. Так в стабильные для российского рубля периоды можно проследить связь между стратегией инвестирования и средней доходностью:

- ПИФы с консервативной стратегией, с высокой долей облигаций и других надежных активов, давали в среднем 10,7% в год.

- ПИФы с умеренным риском, вкладывающие в акции с до 60% портфеля, давали 12,1% в год.

- ПИФы с агрессивными инвестициями, доля акций до 90%, приносили 14,2% в год.

Показатели лидеров рынка бывают выше. Вот список самых доходных российских ПИФов за три разных периода:

|

За март 2020 года |

|

|

ПИФ |

% прироста |

|

Газпромбанк – Золото |

22,59% |

|

Золотой эталон |

22,08% |

|

Открытие – Золото |

22,05% |

|

Ингосстрах – драгоценные металлы |

21,87% |

|

ТКБ Инвестмент Партнерс – Золото |

21,49% |

|

За 2019 год |

|

|

ПИФ |

% прироста |

|

Алёнка – Капитал |

47,49% |

|

Солид – Индекс МосБиржи |

39,95% |

|

БСПБ – Сбалансированный |

38,17% |

|

ВТБ – Фонд Акций |

38,04% |

|

Харизматичные акции |

37,65% |

|

За последние 5 лет, по состоянию на конец марта 2020 года |

|

|

ПИФ |

% прироста |

|

УРАЛСИБ Энергетическая перспектива |

263,79% |

|

Апрель Капитал – Акции сырьевых компаний |

169% |

|

Апрель Капитал – Акции |

153,91% |

|

ВТБ – Фонд Акций инфраструктурных компаний |

152,37% |

|

Агидель – акции |

150,21% |

Сразу видно, что разное время максимальную выгоду давали разные активы:

- за пятилетку в общем – сырье и энергетика;

- в течение 2019 года лидировали смешанные фонды, с вложениями в акции;

- в марте 2020 года, при обвале мирового и российского рынков – много зарабатывали только на драгоценных металлах.

Но обратим внимание на прирост в марте 2020 года, общее падение увеличило капитал инвесторов в золото на более чем на 20%. Оценить таким же образом иностранные фонды труднее

Потому что рынок инвестиционных услуг намного шире. И работают фонды дольше, некоторые уже 50-70 лет. Убыток одних периодов компенсируется прибылью других

Оценить таким же образом иностранные фонды труднее. Потому что рынок инвестиционных услуг намного шире. И работают фонды дольше, некоторые уже 50-70 лет. Убыток одних периодов компенсируется прибылью других.

Вот 5 крупных фондов ETF выбранных по объему торгов за последние 3 месяца:

|

Название фонда |

Доходность с начала 2020 года |

|

SPDR S & P 500 ETF |

25,40% |

|

VanEck Vectors Gold Miners ETF |

26,80% |

|

iShares MSCI Emerging Markets ETF |

10,30% |

|

Financial Select Sector SPDR Fund |

26,20% |

|

VelocityShares Daily 2x VIX Short Term ETN |

-88,70% |

Все это известные компании, каждая со своим направлением и стратегией инвестирования. Четыре первых торгуют акциями и другим традиционными финансовыми инструментами. Последняя фирма занимается короткими операциями с высокой волатильностью, отсюда отрицательный результат. Который может, однако, с лихвой компенсироваться в другие периоды.

Виды

По направлениям инвестирования выделяют следующие виды ПИФов.

- Фонды облигаций состоят более чем на 50% из облигаций, допустимо также вложение в акции (не более 20%). Преимуществом такого ПИФа является его надежность. Облигации считаются одним из самых стабильных видов вложения. Они не гарантируют высокую прибыль, но обычно приносят больший доход, чем банковские депозиты.

- Фонды акций – это самый популярный вид. В акции вкладывается более половины средств. Акции считаются более рискованным вложением, но и более прибыльным. Также в фондах разрешено покупать облигации, но они должны составлять не более 40%.

- Смешанные состоят из акций и облигаций (70% и более). Такой вид пользуется популярностью и считается надежным вложением.

- ПИФы денежного рынка более чем на половину состоят из денежных средств. ПИФ покупает краткосрочные долговые обязательства: векселя, депозитные сертификаты.

- Фонды фондов вкладывают денежные средства в другие ПИФы. Преимуществом является широкий спектр возможных вложений. Недостаток – двойные издержки.

- Фонды недвижимости – большая часть средств вкладывается в недвижимость, она может находиться как в режиме строительства (ипотечные), так и использоваться в целях сдачи в аренду (рентные).

- Индексные подразумевают покупку ценных бумаг, входящих в индекс, допустимое расхождение – 3%.

- Венчурные инвестируют средства в предприятия или проекты на начальном этапе их создания и в стартапы. Это рисковый тип вложений, но если он приносит прибыль, то высокую.

- Фонды прямых инвестиций вкладывают деньги реальные активы или приобретает крупный пакет акций конкретной компании и получает право управлять ей.

- Хеджевые имеют минимальные ограничения по выбору финансовых инструментов, поэтому они включают в себя акции, облигации и т.д.

- Кредитные приобретают просроченные кредиты у банков и управляют ими.

- Фонды художественных ценностей приобретают предметы искусства. Преимуществом является независимость от изменений в экономике и на финансовом рынке. Предметы искусства надежны благодаря тому, что в цене они постоянно растут.

В зависимости от того, когда можно купить или продать паи, ПИФы бывают:

- открытые;

- интервальные;

- закрытые.

Открытые фонды дают возможность вкладчикам покупать и продавать свои паи в любой рабочий день. В этом виде паевых инвестиционных фондов преобладают высоколиквидные активы.

Интервальные (смежные) – проведение подобных сделок строго в определенные дни, обычно в год предоставляются от одного до четырех интервалов. В них преобладают и менее ликвидные активы.

Закрытый фонд отличается тем, что инвесторы могут приобрести паи только в период его формирования или при дополнительном выпуске паев, а продать только тогда, когда закончится срок действия договора с УК. Он открывается на строго заданный период – от одного года до 15 лет. Обычно такой тип создается для определенного круга инвесторов. В его активах имеются неликвидные активы.

Математика инвестиций в ПИФы

Нужно напомнить, что стоимость паев изменяется ежедневно. На окончательную цену влияет цена активов, которые фонд приобрел. На сайте УК можно отслеживать динамику цены пая, открытые фонды публикуют данные каждый день по итогам рабочего дня. Два последних типах фондов не реже 1 раза в месяц.

Относительно комиссии за покупку пая выплачивается надбавка, зависит от объема вложенных средств, агента через которого покупается инструмент достигать 5% от суммы вложений. При продаже это совершается со скидкой, которая зависит от времени владения пая и конкретных условий агента, чаще всего не больше 3% от цены.

Из чего состоит и как работает?

Небольшая историческая справка – российские ПИФы появились сравнительно недавно по мировым меркам и поэтому вобрали в себя лучшее из мировой практики.

Интересы инвесторов максимально защищены самой структурой фонда и законодательными ограничениями, что не всегда оправдано.

Как работает ПИФ? Всё имущество паевого фонда передается управляющей компании в доверительное управление.

Сразу делаем вывод: ПИФ не работает сам, операции с его имуществом проводит специальная управляющая компания. А состоит ПИФ из паев, которые являются ценными бумагами.

Интересно, что эти ценные бумаги существуют только в бездокументарной форме. Это значит, что их нельзя взять в руки, они нематериальны и существуют лишь в форме записей в списке владельцев паев. А сам список находится у регистратора, который ведет учет операций с паями – покупка, продажа или обмен.

Помимо управляющей компании и регистратора в работе паевого фонда участвуют:

- Спецдепозитарий. Название сложное, но суть его деятельности проста – заведовать имуществом фонда, учитывать операции с ним и контролировать установленные ограничения.

- Для контроля работы управляющей компании обязательно нужен аудитор. Он каждый год проводит независимую проверку основных показателей и операций с имуществом.

- Для операций с недвижимостью управляющая компания должна привлекать профессионального оценщика.

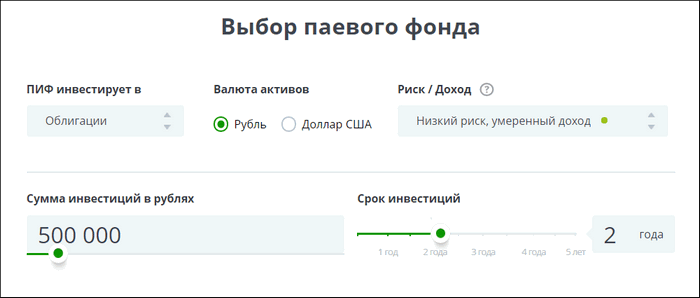

Что такое ПИФ

Управление инвестициями клиентов берут на себя сотрудники Сбербанка, они в соответствии с аналитическими данными и экспертными прогнозами осуществляют покупку или продажу акций, чтобы сделать фонд прибыльным. В интересах управляющей компании приобретать растущие в цене активы, чтобы прибыль получили как инвесторы, так и сама организация.

Каждый потенциальный инвестор может выбрать ПИФ по уровню риска, доходности, ознакомиться со сравнительной таблицей различных фондов, просмотреть график роста и падения стоимости паев и так далее. Таким образом гражданин сможет выбрать стратегию, соответствующую группе риска: минимальный риск, высокий, очень высокий. Обычно каждый инвестор приобретает паи в нескольких фондах – все вложения клиента называют инвестиционным портфелем. Покупка паёв в нескольких ПИФах позволяет сформировать оптимальный инвестиционный портфель, позволяющий снизить риск потерять вложенные средства.

На сайте УК Сбербанк можно найти специальный калькулятор, который поможет сориентироваться потенциальному инвестору в выборе ПИФа. Чтобы произвести расчет приблизительного дохода от вложений, нужно указать на странице калькулятора данные:

- направление инвестиций (акции, недвижимость, золото, облигации, акции и облигации);

- валюта активов: рубли или доллары;

- уровень риска: низкий, средний, высокий;

- сумма и срок инвестиций.

После ввода данных система производит автоматический расчет и предлагает клиенту список подходящих ПИФов.

Прямая ссылка на калькулятор: sberbank-am.ru/individuals/fund/choose

Как вложиться в ПИФ – пошаговая инструкция для новичков

ПИФы максимально упрощают процесс инвестирования денег, поскольку многих людей могут оттолкнуть вопрос приезда в офис. Многие фонды принимают все дистанционно.

Можно зарегистрироваться на сайте компании, ввести свои персональные данные, пополнить счет через банковский перевод или картой VISA/MC. В итоге, получается любой человек может стать инвестором даже не выходя из дома.

Рассмотрим пошаговую инструкцию, что и как делать, чтобы инвестировать деньги в ПИФ.

Шаг 1. Поиск управляющей компании

Проанализируйте существующие компании и предложения. Для этого есть специальные рейтинги в интернете, которые показывают доходность ПИФов и всю информацию о них.

Обратите внимание на следующие показатели:

- Сколько фонд уже работает на рынке (чем больше, тем лучше);

- График доходности должен быть стабильным;

- Комиссии (узнать какие и за что);

- Рейтинг компании;

- Удобство пополнения и снятия средств;

Во многие компании даже не требуется приезжать. Открыть личный кабинет можно онлайн.

Шаг 2. Выбор подходящего типа ПИФа

У всех компаний есть в управлении несколько видов фондов. Выберите для себя подходящий. Скорее всего, выбор упадёт на либо акции или облигации. Чуть выше мы рассмотрели наиболее распространенные.

Мой совет: думайте сами, не стоит ориентироваться на мнения консультанта

Особенно важно время вложения. Поскольку не удачное время для вложения может просто отодвинуть чистый заработок на год

Шаг 3. Пополнение средств

Пополните свой счёт ПИФа. Многие фонды принимают оплату прямо с банковской карты. Также можно принести деньги наличкой или отправить межбанковским переводом.

Плюсы и минусы ПИФов

- Высокий потенциал дохода, который не требует от инвестора каких-то действий. Все операции выполняют профессионалы финансовых рынков;

- Деньги можно забрать в любой момент и не потерять проценты;

- Можно через ПИФ открыть счёт ИИС (но только для российских акций и облигаций);

- Высокая надёжность за счет регулирующих органов;

- Возможность получать ежедневно результаты торгов и цены ПАЯ;

- Не требует никаких временных затрат;

- Сравнительно низкие комиссии за участие в ПИФ. Потенциал дохода гораздо выше, чем эти небольшие издержки;

- Доступность для широкого круга населения, поскольку минимальный порог для вложения начинается с 1000 рублей;

- ПИФ самостоятельно подаст налоговую декларацию на прибыль;

- Отсутствие гарантий дохода. Есть риск вместо заработка потерять часть средств (по-крайней мере в краткосрочной перспективе);

- Есть комиссии, даже в случае отрицательных результатов. В зависимости от фонда размер комиссии может быть как больше, так и меньше средней величины по рынку. Напомним, что комиссия может составлять до 5%;

- На прибыль есть налог (13%). Однако, если средства будут лежать более трех лет, то налог взиматься не будет. Также он не взимается на суммы до 125 тыс. рублей;

- При выводе средств придется подождать как минимум пару дней. Скорее всего, даже неделю;

Подводя итог

ПИФы, как и ценные бумаги на фондовом рынке, пока далеки от наших граждан. Крайне мало людей, кто вообще что-то знает про это. На западе ситуация противоположная и большинство являются акционерами.

С 2014 года ситуация стала меняться и обычные люди стали чаще инвестировать в российский фондовый рынок. Процесс ускорился с появление новых счетов ИИС, которые дают право на получение налоговых вычетов. Вполне вероятно в будущем и дальше будет плавное перетекание денег населения со своих вкладов в банке на финансовые рынке, тем более, что все стало так доступно.

Виды ПИФов в Сбербанке

ПИФы в Сбербанке бывают двух видов: открытые и закрытые. Они различаются по срокам покупки и погашения паев. Большинство граждан предпочитают инвестировать в фонды открытого типа.

Открытые – отсутствует ограничение по срокам покупки и продажи, а также количеству приобретенных паев (их можно докупить или продать в любое время). Инвесторы обычно не вкладывают большую денежную сумму в один открытый ПИФ, а инвестируют одновременно в несколько фондов. Таким образом без серьезных финансовых потерь можно будет продать паи, которые падают в цене.

Закрытые – ограничение накладывается на покупку паев, это можно делать только в процессе формирования фонда – то есть до определенного срока, либо в период дополнительной выдачи паев. Закрытые ПИФы в плане условий похожи на банковские депозиты, но с более высокой доходностью. Они подходят для граждан, которые готовы инвестировать большую денежную сумму в конкретный фонд – это предприятие куда более рискованное, нежели вложение средств одновременно в несколько открытых фондов. В 2019 году у Сбербанка есть только один ПИФ закрытого типа – «Коммерческая недвижимость».