Что представляет собой рентабельность совокупного капитала

Содержание:

- Краткая характеристика и состав капитала предприятия

- Какие показатели кроме ROE можно использовать

- О чем говорит показатель ROE

- Как рассчитать рентабельность собственного капитала

- Примеры расчета коэффициента

- Средние статистические значения по годам для предприятий РФ

- Что такое Рентабельность инвестированного капитала (ROIC)?

- Нормальное значение эффективности использования собственного капитала

- Формула расчёта ROE

- Что относится к собственному капиталу по балансу

- Похожие термины:

- Срок окупаемости капитальных вложений

- Пример расчета коэффициентов

- Какой ROI считается хорошим

- Заключение

Краткая характеристика и состав капитала предприятия

Капитал организации может быть денежным (т. е. в денежном выражении, в деньгах) либо реальным, подразумевающим свое выражение в средствах производства. Этот подход признается наиболее оптимальным в отношении капитала.

Как принято, денежный капитал (ДК), проще говоря, деньги используются организацией для целей закупки средств производства. При этом денежные средства, которые идут на обеспечение хоз. деятельности, могут быть как собственными, так и заемными. Характеризуя собственный капитал с этой стороны, следует отметить, что:

- под ним подразумевают денежную оценку имущества, собственником которого является предприятие;

- к учету его принимают как разницу между балансовой стоимостью данного имущества и обязательствами, имеющимися у предприятия на этот момент;

Таким образом, состав своего капитала включает суммы: уставного, резервного, добавочного капитала (УК, РК и, соответственно ДК), а также нераспределенную прибыль (НП) и целевое финансирование.

Собственный капитал (сокращенно далее также – СК) дает право на участие в управлении организацией. Источники его формирования могут быть внешними и внутренними, а ключевым направлением его финансирования являются долговременные активы. Между тем конкретные сроки с условиями оплаты, возврата по нему не определены.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Какие показатели кроме ROE можно использовать

ROE мультипликатор — сборное понятие, и для того, чтобы оно было максимально точным, его применяют с другими факторами:

- показатель рентабельности активов ROА;

- коэффициент задействованности капитала ROSE;

- рентабельность продаж ROS.

Разобравшись с вопросом, как считать столь важный показатель ROE, стоит особенно подчеркнуть важность применения аналогов и сопроводительных факторов, особенно, если компания имеет отрицательный показатель прибыли за год или за другой отчетный период. Незаменимы факторы, что описаны выше, и в случае, если у фирмы есть кредитная нагрузка, а собственный капитал представлен с отрицательным значением

О чем говорит показатель ROE

Считается ли показатель ROE хорошим или плохим, будет зависеть от того, что является нормальным среди компаний-аналогов. Например, у коммунальных предприятий на балансе много активов и долгов по сравнению с относительно небольшой суммой чистой прибыли. Нормальный ROE в коммунальном секторе может составлять 10% или меньше. Технологическая или розничная компания с меньшим балансовым счетом по сравнению с чистой прибылью может иметь нормальный уровень ROE 18% или более.

Хорошее практическое правило — нацеливаться на ROE, равный или чуть выше среднего для группы аналогичных компаний. Например, предположим, что компания TechCo в течение последних нескольких лет поддерживала стабильную рентабельность собственного капитала ROE на уровне 18% по сравнению со средним показателем у ее аналогов, который составлял 15%. Инвестор может сделать вывод, что менеджмент TechCo лучше среднего использует активы компании для получения прибыли. Относительно высокие или низкие коэффициенты рентабельности собственного капитала будут значительно отличаться от одной отраслевой группы или сектора к другой. Если сравнивать одну компанию с другой аналогичной компанией, сравнение будет более значимым. Распространенным ярлыком для инвесторов является рассмотрение рентабельности капитала, близкой к долгосрочному среднему значению индекса S&P 500 (14%), как приемлемое соотношение, а все, что меньше 10%, как плохое.

Использование ROE для оценки темпов роста

Устойчивые темпы роста и темпы роста дивидендов можно оценить с помощью ROE, предполагая, что это соотношение примерно соответствует или чуть выше среднего показателя по группе аналогов. Хотя могут возникнуть некоторые проблемы, ROE может стать хорошей отправной точкой для разработки будущих оценок темпов роста акций и темпов роста их дивидендов. Эти два вычисления являются функциями друг друга и могут использоваться для упрощения сравнения схожих компаний.

Чтобы оценить будущие темпы роста компании, умножьте рентабельность собственного капитала (ROE) на коэффициент удержания компании. Коэффициент удержания — это процент от чистой прибыли, которая удерживается или реинвестируется компанией для финансирования будущего роста.

ROE и устойчивые темпы роста

Предположим, что есть две компании с одинаковыми показателями ROE и чистой прибылью, но разными коэффициентами удержания. Компания А имеет рентабельность собственного капитала 15% и возвращает 30% чистой прибыли акционерам в виде дивидендов, что означает, что компания А сохраняет 70% своей чистой прибыли. Компания Б также имеет рентабельность собственного капитала 15%, но возвращает акционерам только 10% чистой прибыли при коэффициенте удержания 90%.

Для компании А темп роста составляет 10,5%, или рентабельность собственного капитала, умноженная на коэффициент удержания, который составляет 15% умножить на 70%. Темпы роста компании Б составляют 13,5%, или 15% от 90%.

Этот анализ называется моделью устойчивого роста. Инвесторы могут использовать эту модель для оценки будущего и выявления акций, которые могут быть рискованными, поскольку они опережают свои возможности устойчивого роста. Акции, которые растут медленнее, чем их устойчивые темпы, могут быть недооценены, или рынок может игнорировать опасные признаки со стороны компании. В любом случае темпы роста, которые намного выше или ниже устойчивых темпов, требуют дополнительных исследований.

Такое сравнение, кажется, делает бизнес компании Б более привлекательным, чем компанию A, но оно игнорирует преимущества более высокой ставки дивидендов, которые могут быть одобрены некоторыми инвесторами. Мы можем изменить расчет, чтобы оценить скорость роста дивидендов по акциям, что может быть более важным для «доходных» инвесторов.

Как рассчитать рентабельность собственного капитала

Как рассчитать рентабельность собственного капитала:

- Определить чистую прибыль (строка 2400 ОФР).

- Определить собственный капитал (строка 1300 ОФР).

- Разделить чистую прибыль на собственный капитал.

- Умножить полученный коэффициент на 100%.

Полученный результат отражает рентабельность собственного капитала в процентном соотношении.

Есть несколько советов, которые позволяют получить более реалистичный и точный результат. Во-первых, каждое значение берется в динамике нескольких периодов, т.е. сначала необходимо рассчитать среднестатистический показатель.

??

Во-вторых, рассчитывать ROE имеет смысл только тогда, когда у компании есть собственный капитал (а не кредитные средства, например), в противном случае у вас может получиться отрицательный показатель, которые имеет мало общего с реальностью.

Формула рентабельности собственного капитала

Существует две формулы, при помощи которых можно рассчитать рентабельность собственного капитала: формула расчета по балансу и формула Дюпона.

Формула расчета по балансу

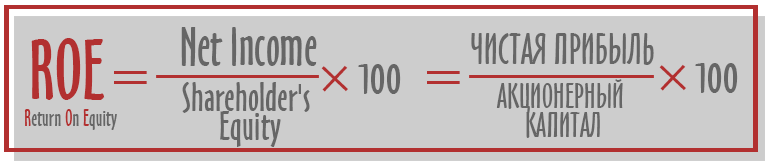

Это более простая формула, в которой используются данные, взятые из Отчета о финансовых результатах (ОФР). Чтобы рассчитать ROE, нужно эти данные подставить в формулу ниже:

ROE = ЧП/СК х 100%,

где

- ЧП — чистая прибыль;

- СК — собственный капитал.

При внесении данных в формулу, стоит обратить на рекомендации, представленные выше.

Если посмотреть, какие строки отчетности следует использовать при расчете, то формула будет выглядеть следующим образом:

ROE = стр. 2400 (Форма 2) / стр. 1300 (Форма 1) х 100%

Формула Дюпона

Формула Дюпона позволяет рассчитать рентабельность собственного капитала более эффективно, так как позволяет понять, какие именно факторы повлияли на ROE.

Выглядит формула расчета ROE по Дюпону следующим образом:

ROE = (ЧП/В) х (В/А) х (А/СК) х 100%,

где

- ЧП — чистая прибыль;

- В — выручка;

- А — активы компании;

- СК — собственный капитал.

Преимущество формулы Дюпона в том, что она позволяет увидеть, какой конкретный фактор повлиял на рентабельность собственного капитала. По формуле выше видно, есть три таких фактора:

- Операционная прибыльность (чистая прибыль/выручка) — показывает риски компании;

- Оборот активов (выручка/активы) — показывает, как изменились риски;

- Финансовый рычаг (активы/собственный капитал) — показывает, как соотносятся привлеченный и собственный капитал компании.

??

Расчет по Дюпону используется не тогда, когда нужно узнать сам коэффициент, а когда необходимо определить, с какими из вышеперечисленных факторов имеются проблемы у компании.

Пример расчета

Посмотрим пример расчета рентабельности собственного капитала на конкретном примере. Условие задачи представлено на картинке ниже:

Чтобы наглядно посмотреть, как менялась рентабельность продаж на каждом из периодов, нанесем полученные данные на график:

Как видно из графика, рентабельность продаж первые два года была примерно на одном уровне — это нормальная ситуация при условии правильного запуска бизнеса. На третьем году работы компания показала резкий рост — в это время предприятие имело возможность наращивать собственный капитал, сохранять и приумножать инвестиции.

На четвертый год виден резкий спад рентабельности собственного капитала, он опустился даже ниже того значения, которое было в начале работы компании. Далее последовало планомерное снижение.

Несмотря на то, что в последний год ROE все еще находится на положительном уровне, компания должна принять меры для спасения своего положения на рынке, так как существует большой риск, что в последующие несколько лет коэффициент рентабельность собственного капитала может стать отрицательным.

Одним из самых эффективных способов понять причины ухудшения ROE является анализ рентабельности собственного капитала. Как его правильно проводить, показано в видео ниже:

Очевидно, что чем выше рентабельность собственного капитала, тем лучше дела у компании.

??

Однако при использовании стандартной формулы может быть один подвох, ведь высокий ROE может получится даже тогда, когда у компании большая доля заемного капитала и малая собственного, т.е. когда финансовый рычаг (А/СК) показывает слишком большое значение.

Поэтому нужно помнить одно правило: рассчитывать рентабельность собственного капитала имеет смысл только в том случае, когда у компании есть собственный капитал.

Точка безубыточности: что это такое и как рассчитать

Рентабельность продаж как один из важных показателей эффективности бизнеса

Что такое фондоотдача и как ее рассчитать

Примеры расчета коэффициента

Для того чтобы детально вникнуть в процесс расчета коэффициента рентабельности СК, стоит привести практические примеры определения этого показателя и оценки его значений.

|

Код показателя |

Статья баланса |

2014 |

2016 |

2017 |

|---|---|---|---|---|

|

2400 (ф.2) |

Чистая прибыль |

1 558,09 |

1 551,78 |

1 607,23 |

|

1300 (ф.1) |

Собственный капитал (на начало года) |

8 115 |

8 181 |

8 214 |

|

1530 (ф.1) |

Доходы будущих периодов (на начало года) |

|||

|

Return On Equity |

0,116811 (11,6811%) |

0,122870 (12,2870%) |

Вывод! Показатель рентабельности СК для ООО «Юг Руси – Золотая семечка», детища известного предпринимателя-миллионера России Сергея Кислова близок к нормативному (20%). Следовательно, вложения в бизнес собственников вполне оправданы. В течение 2016-2017 год показатель был относительно стабильным.

|

Код показателя |

Статья баланса |

2014 |

2016 |

2017 |

|---|---|---|---|---|

|

2400 (ф.2) |

Чистая прибыль |

229 |

492 |

571 |

|

1300 (ф.1) |

Собственный капитал (на начало года) |

8 115 |

8 181 |

8 214 |

|

1530 (ф.1) |

Доходы будущих периодов (на начало года) |

|||

|

Return On Equity |

0,060383 (6,0383%) |

0,069655 (6,9655%) |

Вывод! КРСК для ООО «Bunge Limited (BG)», которое занимается производством в России растительного масла под маркой «Олейна» ниже нормативного значения, что говорит о недостаточно эффективном использовании вложенного собственного капитала. Хотя отмечается улучшение показателя в 2017 году, по сравнению с 2016 годом.

Если рассматривать два предприятия одинаковой отраслевой принадлежности (производство и реализация растительного масла), то можно отметить, что ООО «Юг Руси – Золотая семечка» более эффективно использует средства собственников в своей деятельности: каждый рубль, вложенный в производство, приносит около 20 копеек прибыли.

Компании же «Bunge Limited (BG)» стоит проанализировать положение дел в компании, провести реформирование или вовсе перелить капитал в другую отрасль.

Расчет коэффициента рентабельности СК в табличном редакторе Excel приведена в документе.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка < 10 млн. руб.) | -0.080 | 0.000 | -0.090 | -0.130 | 0.015 | -0.257 | -0.190 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | -0.015 | 0.031 | -0.049 | 0.028 | 0.082 | -0.005 | 0.017 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 0.049 | 0.077 | -0.013 | 0.043 | 0.098 | 0.037 | 0.063 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 0.091 | 0.068 | 0.003 | 0.060 | 0.119 | 0.081 | 0.030 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.123 | 0.091 | 0.079 | 0.110 | 0.130 | 0.095 | 0.130 |

| Все организации | 0.107 | 0.081 | 0.052 | 0.089 | 0.121 | 0.077 | 0.107 |

Значения таблицы рассчитаны на основании данных Росстата

Что такое Рентабельность инвестированного капитала (ROIC)?

Рентабельность инвестированного капитала (ROIC) – это расчет, используемый для оценки эффективности компании при распределении капитала, находящегося под ее контролем, на прибыльные инвестиции. Коэффициент рентабельности инвестированного капитала дает представление о том, насколько хорошо компания использует свои деньги для получения прибыли. Сравнение рентабельности инвестированного капитала компании со средневзвешенной стоимостью капитала (WACC) показывает, эффективно ли используется инвестированный капитал. Этот показатель также известен как «рентабельность капитала».

Ключевые моменты

- ROIC – это сумма прибыли, которую получает компания, выше средней стоимости, которую она платит за свой заемный и собственный капитал.

- Рентабельность инвестированного капитала может использоваться в качестве ориентира для расчета стоимости других компаний.

- Компания создает стоимость, если ее рентабельность инвестиций превышает 2%, и снижает стоимость, если она составляет менее 2%.

Как используется рентабельность инвестированного капитала (ROIC)

Формула ROIC: (чистая прибыль – дивиденды) / (долг + собственный капитал). Формула ROIC рассчитывается путем оценки значения в знаменателе, общего капитала, который представляет собой сумму долга и собственного капитала компании. Есть несколько способов рассчитать это значение. Один из них заключается в вычитании денежных средств и непроцентных текущих обязательств (NIBCL), включая налоговые обязательства и кредиторскую задолженность, если они не облагаются процентами или сборами, из общей суммы активов.

Другой способ написания формулы включает:

ROICзнак равноНОПАТИнвестед Капиталжчере:НОПАТзнак равноNet operating profit after tax\ begin {align} & \ text {ROIC} = \ frac {\ text {NOPAT}} {\ text {Инвестированный капитал}} \\ & \ textbf {где:} \\ & \ text {NOPAT} = \ text { Чистая операционная прибыль после налогообложения} \\ \ end {align}Взаимодействие с другими людьмиROICзнак равноВложенный капитал

Другой метод расчета инвестированного капитала – это прибавление балансовой стоимости капитала компании к балансовой стоимости ее долга, а затем вычитание внеоперационных активов, включая денежные средства и их эквиваленты, рыночные ценные бумаги и активы прекращенной деятельности.

Еще один способ расчета инвестированного капитала – получить оборотный капитал путем вычитания текущих обязательств из оборотных активов. Затем вы получаете безналичный оборотный капитал, вычитая денежные средства из только что рассчитанной суммы оборотного капитала. Наконец, неденежный оборотный капитал добавляется к основным активам компании , также известным как долгосрочные или внеоборотные активы.

Краткая справка

ROIC выше стоимости капитала означает, что компания здорова и растет, в то время как ROIC ниже стоимости капитала предполагает неустойчивую бизнес-модель.

Нормальное значение эффективности использования собственного капитала

Return On Equity демонстрирует собственникам, как работают вложенные ими средства: сколько чистой прибыли принесла каждая единица СК. При таком раскладе в отношении показателя ROE можно выдвинуть следующие утверждения:

- Чем больше значение коэффициента, тем более высокую доходность имеют вложения в бизнес.

- Если результат расчета оказался близким к нулю, то целесообразность инвестирования в предприятия весьма сомнительна.

Важный момент! Некоторые отечественные эксперты считают, что в российской экономике нормативное значение ROE составляет 20% (0,2). Однако для анализа все же лучше сравнивать результаты расчета со средними показателями в отрасли.

Полученное значение рентабельности обычно сравнивают со средней рентабельностью в отрасли, средней процентной ставкой в экономике, а далее – с доходностью вложений в акции, облигации, банковские депозиты и др.

Важный момент! Чрезмерно высокое значение КРСК может говорить о снижении финансовой устойчивости предприятия: чем выше доходность вложений, тем больше уровень риска.

Формула расчёта ROE

В интернете полно аналитических ресурсов и для вас не составит труда найти этот показатель для любой интересующей вас компании. Однако если вы хотите научиться самостоятельно рассчитывать рентабельность, в этом вам поможет простая формула:

Людмила Ярухина в своей книге отмечает, что прибыль после налогообложения, но до выплаты дивидендов — это окончательный результат, который учитывает все расходы компании, и после которого собственник предприятия принимает решение, сколько средств пойдёт на развитие бизнеса, а сколько на дивиденды.

Поскольку собственный капитал равен активам компании за вычетом её долга, ROE можно рассматривать как доходность чистых активов.

В некоторых источниках и в российской системе бухучёта предлагается для расчёта ROE делить чистую прибыль на среднее за период значение собственного капитала. Аналитики УК Арсагера считают данный подход некорректным, считая его искажающим ROE, занижающим его значение при высоких показателях прибыли. Правильным они предлагают такой расчёт:

Что относится к собственному капиталу по балансу

Согласно методологии Министерства финансов, к нему относятся уставный, добавочный и резервный капитал, собственные выкупленные акции, переоценка внеоборотных активов и нераспределенная прибыль (убыток). Рассмотрим каждый элемент более детально.

Уставный капитал – это денежные средства и имущество, которое собственники инвестируют в новое юридическое лицо. Эти первоначальные активы позволяют начать деятельность, для которой она создавалась. Бухгалтерский учет этого рода инвестиций ведут на счете 80. Движения по нему возможны только при внесении изменений в учредительные документы. В бухгалтерском балансе информация о первоначальных инвестициях отражается в строке 1310.

К собственным акциям, выкупленным у акционеров, относятся акции и доли, которые хозяйственное общество выкупило у собственников

Обратите внимание: сделки по выкупу или получению возможны не только в акционерных обществах, но в юридических лицах других видов. Например, в обществе с ограниченной ответственностью может быть доля купленная компанией у своего собственника

Этот показатель уменьшает величину СК, т.к. в последствии эти акции будут либо проданы, либо аннулированы. В учете подобные операции отражаются на счету 81, а в регламентной отчетности расшифровываются в строке 1320 формы 1.

Переоценка внеоборотных активов (ВНА) – это величина прироста стоимости объектов основных средств и других видов ВНА. Рост стоимости, как правило, не связан с деятельностью юридического лица и обеспечивается внешними факторами. Например, увеличением цены недвижимости, может быть связан с изменением транспортной доступности или строительством дополнительной инфраструктуры. Учет дооценки ведут на счете 83 в корреспонденции со счетами учета внеоборотных активов. В балансе этот показатель расшифровывается в строке 1340.

Добавочный капитал – это дополнительный элемент СК. Существует несколько возможных причин его возникновения:

- доход при эмиссии акций, когда рыночная стоимость выше номинальной;

- курсовая разница по расчетам с собственниками по взносам в иностранной валюте;

- разниц при переоценке активов и обязательств, используемых за рубежом.

Учитывают подобные операции на счете 83 и показывают в бухгалтерском балансе в строке 1350 без сумм дооценки внеоборотных активов.

Резервный капитал представляет собой стоимостную оценку дополнительных фондов, формируемых с использованием чистой прибыли. Подобные фонды, например, резервный, создают только на основании учредительных документов, которые определяют порядок накопления и расходования этого фонда. В частности, акционерное общество может создать специальный фонд, денежные средства из которой направлять на выплату дивидендов по привилегированным акциям. Операции по резервным фондам отражаются на счете 82 и расшифровываются в форме 1 в строке 1360.

Нераспределенная прибыль — ключевой элемент СК. Она является результатом работы организации за отчетный период, определяемый как разница между всеми доходами и выплатами компании, включая налоговые платежи и дивиденды. Равенство нераспределенной и чистой прибыли возможно, когда у организации нет нераспределенных доходов прошлых годов, не распределялись промежуточные дивиденды. Бухгалтерский учет ведут на счете 84. В балансе она расшифровывается в строке 1370.

Похожие термины:

-

Часть доходности акции, приходящаяся на ценовые изменения.

-

(capital yield) — показатель прибыльности (рентабельности) по версии МСФО. Показывает процентный доход от совокупного капитала, включающего как акционерный, так и заемный капитал. Исчисляется по формуле:

-

return on equity) – показатель прибыльности корпорации, рассчитываемый как отношение прибыли после выплаты налогов к собственному капиталу.

-

(return on equity) — показатель прибыльности (рентабельности) по версии МСФО. Исчисляется по формуле: img width=»214″ height=»55″ src=»/upload/content/1579766831_33.files/image010.jpg» Этот показатель отражает отдачу акционерного капитала за

-

(Return on Capital Employed-ROCE) — показатель прибыльности (рентабельности) компании по версии МСФО. Исчисляется по формуле: img width=»209″ height=»60″ src=»/upload/content/1579766831_33.files/image012.jpg» Недостатком показателя является то, что

-

отношение суммарной прибыли компании к ее собственному капиталу.

-

(return on capital) Прибыли фирмы, представленные в виде процента на вложенный капитал (capital). Доходность капитала – важный показатель эффективности использования активов фирмы. Он позволяет сопоставить

-

показатель доходности банка, который определяет уровень его прибыльности для акционеров банка и потенциал увеличения капитала банка. Вычисляется как отношение прибыли банка к средней величине е

-

(return on invested capital) — отношение ожидаемой прибыли к вложенному инвесторами капиталу. Главная особенность Д.в.п.к.: чем больше риск, на который идет инвестор, тем большую доходность (см.) он потребует на в

-

показатель эффективности использования капитала, в процентах за год

-

метод анализа рисков и оценки инвестиционных проек тов, осуществляемая посредством снижения подверженной риску доходности проекта. При этом ставка доходности оценивается без корректировки риск

-

(Return on Equity, ROE) — показатель, характеризующий отдачу с капитала, вложенного собственниками фирмы в ее производственные мощности. Алгоритм расчета таков: img border=»0″ width=»323″ height=»80″ src=»/upload/content/1580210049_5.files/imag

-

(Cash flow return on investment (CFROI) method) — модифицированная версия модели экономической прибыли (см.). Главная модификация состоит в пересчете всех данных в текущие цены, чтобы избежать переоценки прибыльности

-

средняя внутренняя норма доходности, рассчитанная по отношению к размеру фонда. См. Average IRR, Internal Rate of Return.

Срок окупаемости капитальных вложений

Участие в деятельности предприятия может происходить за счет приобретения производственных мощностей, строительством зданий, модернизацией офисной техники. Капитальные вложения как инвестиции напрямую влияют на рентабельность и другие экономические показатели.

Срок возврата инвестиций = Объем вложений / Сумма прибыли (чистой выручки) за расчетный срок окупаемости

Очередной пример простой формулы, которая работает при условии известных параметров выручки и текущих расходов предприятия. В попытках сократить срок окупаемости инвесторы могут снижать уровень капитализации. При этом повышается вероятность дополнительных вложений на восстановление основных фондов.

Пример расчета коэффициентов

Рассмотрим порядок расчета коэффициентов ROE и ROIC для условного российского предприятия. Для оценки эффективности и отслеживания динамики рассмотрим финансовую отчетность предприятия за 4 квартала 2016 года.

Итак, значения строки 1300 (итог по разделу «Капиталы и резервы») составляют:

1 квартал 2016 года – 102 345 294 рубля,

2 квартал 2016 года – 115 035 682 рубля,

3 квартал 2016 года – 121 729 554 рубля,

4 квартал 2016 года – 123 305 612 рублей.

Значения строки 1400 (итог по разделу «Долгосрочные обязательства») составляют:

1 квартал 2016 года – 81 845 543 рубля,

2 квартал 2016 года – 82 342 572 рубля,

3 квартал 2016 года – 87 431 234 рубля,

4 квартал 2016 года – 65 309 517 рублей.

В строке 2400 (Чистая прибыль / убыток) видим такие показатели:

1 квартал 2016 года – -3 134 561 рубль,

2 квартал 2016 года – 3 701 495 рублей,

3 квартал 2016 года – 567 892 рубля,

4 квартал 2016 года – 8 823 515 рублей.

Используя формулы расчета по балансу, определяем значения показателей рентабельности собственного и задействованного капитала:

Показатели ROE:

ROE 2016-1 = -3 134 561 / 102 345 294 * 100% = -3,06%

ROE 2016-2 = 3 701 495 / 115 035 682 * 100% = 3,22%

ROE 2016-3 = 567 892 / 121 729 554 * 100% = 0,47%

ROE 2016-4 = 8 823 515 / 123 305 612 * 100% = 7,15%

Показатели ROIC:

ROIC 2016-1 = -3 134 561 / (102 345 294 + 81 845 543) * 100% = -1,70%

ROIC 2016-2 = 3 701 495 / (115 035 682 + 82 342 572) * 100% = 1,88%

ROIC 2016-3 = 567 892 / (121 729 554 + 87 431 234) * 100% = 0,27%

ROIC 2016-4 = 8 823 515 / (123 305 612 + 65 309 517) * 100% = 4,68%

Из произведенных расчетов грамотный аналитик сможет почерпнуть немало ценной информации, а также сделать ряд важных выводов:

- В первую очередь, бросается в глаза отрицательное значение ROE в первом квартале, что явилось следствием отсутствия прибыли. Впрочем, дальнейшее развитие событий показывает, что эта ситуация оказалась скорее исключением, чем правилом, и не должна рассматриваться в качестве препятствия к инвестированию.

- Прослеживая динамику изменения параметров рентабельности, можно увидеть, что наиболее высокие значения параметры принимают во втором и четвертом квартале. Возможно, основная деятельность компании имеет сезонный характер. В таком случае, потенциальному инвестору стоит задуматься о том, чтобы вкладывать свои средства именно в те периоды, когда потенциальный доход может быть наибольшим. Собственникам компании, напротив, стоит задуматься о поиске альтернативных источников дохода в периоды с наименьшей (и уж тем более отрицательной) рентабельностью.

- Полученные значения рентабельности представляются сравнительно невысокими, что позволяет говорить о достаточно низкой эффективности производства. Впрочем, для наиболее честного сравнения с ближайшими конкурентами необходимо точно знать направление деятельности компании.

- Предприятие сложно рассматривать в качестве объекта для серьезных инвестиций, поскольку показатели ROE и ROIC за каждый период имеют меньшее значение, чем средний процент по безрисковым вложениям (к примеру, вкладам в коммерческих банках).

Для реальных предприятий расчет производится аналогичным образом. Всю необходимую информацию, как правило, можно почерпнуть на официальных сайтах организаций.

Какой ROI считается хорошим

Результат ROI в маркетинге определяется так:

- ROI > 100 — проект приносит прибыль.

- ROI = 100 — проект окупился, но не приносит прибыль. Пересмотрите проект и проверьте, какой процесс не дает вам развиваться.

- ROI < 100 — инвестиции не окупились, вы вложили больше, чем получили. Подумайте, стоит ли продолжать вкладывать в проект деньги, но для начала сравните остальные показатели эффективности.

Пример. Если мы берем рекламную кампанию в Яндекс.Директ и наш ROI получается меньше 100%, лучше отказаться от такого канала продвижения. Если мы инвесторы и вложили свои деньги в стартап, эффект от него будет виден не сразу, а через какое-то время. В этом случае анализ показателя эффективности вложений проводят через несколько месяцев.

Для фондовых и валютных рынков ROI подходит как положительный, так и отрицательный. Инвесторы вкладывают средства в недооцененные активы, которые со временем изменяются в цене. В данном случае может наблюдаться рост и падение акций за пару часов.

Разберем показатель ROI, пример расчета коэффициента инвестиций для акций:

Инвестор вложил свои деньги в акции. Их стоимость в марте составила 8 долларов. За месяц с акций идут дивиденды — 0,5 доллара. В июле акции выросли до 20 долларов. Инвестор их продал и получил прибыль:

Чистый доход + Дивиденды = (20 — 8) + (0,5 х 5) = 14,5 доллара.

(0,5 x 5) — это дивиденды за 5 месяцев: с марта по июль.

ROI = 14,5 / 8 х 100% = 181,25%.

У нас получился высокий показатель ROI, что говорит об удачном времени продажи акций и получения прибыли с них. За каждый потраченный доллар мы получили 1,8 доллара.

Мы ранее уже говорили о том, что не стоит опираться только на итоговое значение показателя ROI. Расскажем на примере, когда показатели доходов и расходов важнее:

Есть две компании и их показатели. Три первых показателя нам даны по умолчанию.

Данные ROI, расчет показателей выполнен в Excel

Распишем нашу таблицу по формулам:

Расчет чистой прибыли:

Компания Альфа. 6500 — 2600 = 3900 рублей.

Компания Бета. 26400 — 15300 = 11100 рублей.

ROI — формула расчета: Чистая прибыль / Расход.

Компания Альфа: 3900 / 2600 х 100% = 150%.

Компания Бета: 11100 / 15300 х 100% = 72,5%.

Что же мы получаем? Первая компания показывает высокий процент рентабельности инвестиций. Вторая компания при низком показателе смогла реализовать большее количество товаров и получить в 3 раза больше прибыли.

При условии, если ваш ROI ниже 100% и рекламные кампании не приносят убытков, вы можете наращивать производственные мощности и оптимизировать маркетинговые расходы, а затем увеличивать коэффициент рентабельности инвестиций.

Заключение

Уоррен Баффетт всегда при выборе компании уделяет внимание рентабельности акционерного капитала. Отличный вариант по его мнению — это компания с высоким ROE и одновременно низким уровнем закредитованности. Следует также отметить, что текущий уровень ROE — это не гарантия того, что вы получите прибыль точь-в-точь как вы рассчитывали, инвестировав свои деньги в компанию на основе этого показателя

Фондовый рынок — это динамичная система, да и бизнес каждого предприятия подвержен как цикличности, так и несправедливой оценке участников торгов.

Следует также отметить, что текущий уровень ROE — это не гарантия того, что вы получите прибыль точь-в-точь как вы рассчитывали, инвестировав свои деньги в компанию на основе этого показателя. Фондовый рынок — это динамичная система, да и бизнес каждого предприятия подвержен как цикличности, так и несправедливой оценке участников торгов.

Если вы хотите инвестировать деньги в компанию, посмотрите на её ROE в прошлый и позапрошлый годы, есть ли динамика роста этого показателя, каким было соотношение заёмного и собственного капитала раньше. Проанализируйте ROE нескольких компаний из этого же сектора, определите среднее значение и выберите для себя те, у которой ROE выше, а кредитов меньше.

Успешных Вам инвестиций!