Что такое ipo (реальные примеры) и как это работает

Содержание:

Плюсы и минусы

Публичное размещение акций имеет как достоинства, так и недостатки:

| Достоинства | Недостатки |

| Фирма получает дополнительный бесплатный капитал, которым можно погашать долги другим кредиторам (это улучшает финансовые показатели), улучшать производство, покупать новые разработки | Процедура очень дорогая. За всё необходимо платить: оценивать активы, капитал, бизнес-процессы, размещать ценные бумаги и т. д. По некоторым сведениям, IPO может стоить эмитенту от 10 до 15 млн. долларов |

| Компанией приобретается конкретная рыночная стоимость, то есть она оценивается по совершенно другим параметрам | Соответствие жёстким требованиям по капитализации. Если стоимость компании оценивается меньше, чем в 50 млн. долларов, у неё не будет доступа к зарубежным торговым площадкам |

| Привлечённые средства улучшают финансовое состояние организации: увеличивается собственный и добавочный капитал | Необходимость опубликования отчётов. Став публичной, компания должна раскрыть все данные о себе, а это может вызвать множество осложнений: дополнительные затраты, «слив информации» конкурентам, даже при небольших финансовых трудностях придётся успокаивать инвесторов и переживать снижение капитализации |

| Финансирование можно получить под акции, если использовать их как залог | Нужно будет выплачивать дивиденды или объясняться с инвесторами по поводу причин их невыплаты |

| Можно погасить задолженности перед кредиторами с помощью пакетов акций | |

| Опционами на акции можно рассчитываться с топ-менеджерами, которые будут мотивировать их работать эффективнее (стоимость исполнения опциона зависит от доходов компании) | Можно потерять контроль за управлением компанией. Обычно правление оставляет себе контрольный (блокирующий) пакет акций. Однако, теперь нужно будет учитывать мнение мажоритарных акционеров (держателей крупных пакетов) и даже миноритарных (которых может быть очень много) |

| Предотвращение рейдерского захвата, так как контрольным пакетом владеют собственники компании |

Понятие и особая терминология IPO

В IPO непонятно все: от самой аббревиатуры до терминологии, которой пользуются опытные инвесторы, участвующие в этом процессе. Будем разбираться, чтобы не остаться за бортом аттракциона невиданной щедрости (так говорят профессионалы). А может, после изучения этот аттракцион предстанет в другом свете – например, в виде Поля Чудес, где Буратино зарыл свои золотые монеты и, сами знаете, что получил.

Что такое IPO

У каждого способа есть свои плюсы и минусы. Последний вариант позволяет привлечь суммы несоразмерно большие, чем при всех других. Для выхода на биржу компания должна стать публичной и открыто показывать инвесторам свою финансовую отчетность, т. е. деятельность становится прозрачной. Это накладывает определенные обязательства, но имеет неоспоримые плюсы, о которых еще будем говорить в статье.

Основные цели выхода предприятия на биржу:

- Повышение статуса компании и доказательство успешности ее деятельности. IPO – это определенная ступень в развитии, когда бизнес перестает быть стартапом, становится зрелым и может заинтересовать большее количество инвесторов.

- Получение дополнительного капитала на развитие: открытие новых производств, расширение существующих, модернизация, покупка других компаний и пр.

- Получение известности, рост доверия со стороны партнеров, клиентов, кредитных организаций, международных сообществ. Это в итоге приводит к расширению бизнеса и увеличению прибыли.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Скачать книгу

У инвесторов, которые участвуют в IPO, одна задача – заработать. Предсказать заранее, достигнет или нет компания своих целей, выйдя на фондовый рынок, невозможно. Известны случаи, когда стоимость акций взлетала на несколько сотен процентов после начала торгов, но часто случается и обратная ситуация.

Компания Beyond Meat провела IPO в мае 2019 г. Через 3 месяца (на 1 августа 2019 г.) доходность сделки составила 61 %. Сейчас (на июль 2020 г.) прибыль – скромнее – плюс 35 %.

Компания Uber Technologies вышла на фондовый рынок в мае 2019 г. Через 3 месяца (на 1 августа 2019 г.) убыток по сделке составил минус 19,4 %. На июль 2020 г. – минус 24 %.

В этом кроется большой риск инвестирования в IPO, т. е. в покупке акций на старте продаж. Советы опытных инвесторов:

- Не входить на рынок первичного размещения, пока не научитесь самостоятельно оценивать компанию и ее перспективы.

- Не вестись на обещания брокеров о сумасшедшей прибыли, а смотреть пункт 1.

- Не вкладывать в акции более 10–20 % своего капитала.

- Диверсифицировать вложения, т. е. участвовать не в одном IPO, а в нескольких. Но финансовые затраты для такого подхода будут большие, потому что у многих брокеров есть порог входа.

Начинающие инвесторы должны изучить терминологию процесса первичного размещения. В ней встречаются непонятные слова: андеррайтер, аллокация и локап-период.

Андеррайтер

Критерии выбора посредника:

- опыт проведения процедуры первичного размещения;

- репутация на рынке;

- условия, на которых инвестиционная организация оказывает посреднические услуги.

Аллокация

Для одной сделки аллокация может составить, например, 5 %, для другой – 80 %. Это происходит потому, что одни компании известны и имеют хорошие перспективы развития, поэтому многие инвесторы хотят вложить деньги в нее с целью заработать на росте котировок. Другие не пользуются популярностью, и желающих приобрести их акции немного.

Получается, что при инвестировании в IPO, например, 10 000 $ в первом случае инвестор купит ценные бумаги только на 500 $, а в другом – на 8 000 $. Процент удовлетворения заявки может оказать существенное влияние на доходность всего портфеля, поэтому надо очень внимательно подбирать компании для инвестиций.

Локап-период

Цели, которые преследует введение локап-периода:

- избежать обвала котировок в случае массовой продажи ценной бумаги;

- избежать волатильности и поддержать стабильность на рынке.

Сегодня есть брокеры, которые дают возможность участия в первичном размещении и без локап-периода. Например, в Тинькофф Инвестициях. Но требуется статус квалифицированного инвестора.

Особенности IPO

Первая особенность такого привлечения капиталов заключается в том, что осуществляется оно исключительно на организованном финансовом рынке, то есть, под неусыпным контролем государственного регулятора (да и вообще всех вовлеченных в эту процедуру сторон). И именно возможность собрать громадные капиталы прямо в процессе первичного размещения акций со временем планомерно забюрократизировало данную процедуру, во многом выхолостив основную ее суть – предоставление финансовых средств для становления капиталоемкого бизнеса с нуля. Здесь, как обычно, присутствует 2 фактора:

- риск банального мошенничества;

- простота получения средств для предпринимателей (стартаперов).

История IPO уходит корнями в далекий XVII век. И во всех тех странах, в которых биржевая торговля развивалась и становилась цивилизованной еще в веке XIX (а именно эти государства мы сейчас называем развитыми странами с рыночной экономикой), везде наблюдалась тенденция к тому, чтобы поставить заслон «организованному» воровству на организованных рынках, пусть даже пожертвовав ради этого доступностью денег для честных бизнесменов.

Иными словами, страх планомерно побеждал целесообразность и функциональность данной процедуры вообще. И к настоящему моменту в иных государствах законы, регулирующие первичное размещение ценных бумаг компании, стали настолько драконовскими, что получение инвестиций таким путем становится недоступной задачей даже для таких богатых и устойчивых фирм, как «Дженерал Моторс».

Итак, первая особенность IPO – это высокий административный «входной барьер». Платежеспособность вашу и вашего бизнеса будут проверять буквально под микроскопом как государственный регулятор, так и та компания, которая будет аккредитована проводить саму процедуру выпуска и размещения транша акций. Причем, проверяться будут не только очевидные параметры финансовой устойчивости компании, но и показатели, которые, по логике вещей, и вовсе не должны влиять на предпринимательское «здоровье» фирмы. К примеру:

- Какое отношение к общему показателю рискованности ведения деятельности имеет наличие долгов у Генерального директора и у Председателя Совета директоров фирмы? Ведь их имущество по закону и, по сути, отделено от корпоративного. А вот!

- На разрешение проведения эмиссии оказывают влияние показатели ликвидности компании. Проще говоря, для того чтобы привлечь деньги с рынка, фирма должна обладать либо существенными накоплениями в высоколиквидных активах, либо у нее должен уже существовать такой бизнес, который позволит быстро «наполнить закрома» в случае необходимости. Но позвольте, если вы привлекаете деньги с рынка, то откуда у вас вообще возьмутся «закрома»? И если бы они у вас были, разве не проще ими же и воспользоваться? Однако, во-первых, объемы финансовой ликвидности не должны сопоставляться с объемами эмиссии акций и привлечения средств, а во-вторых, здесь повсеместно действует принцип: хочешь получить $10, приготовь сначала $5.

Так что в качестве второй особенности следует выделить фактическую недоступность IPO для стартующих компаний – они просто не пройдут административный шаблон по формальным основаниям. Также очевидно, что участвовать в IPO не стоит пытаться таким компаниям, как малые или даже средние. Первичное размещение на организованном рынке – это прерогатива исключительно гигантов государственных масштабов.

И наконец, третьей особенностью IPO является то, что с помощью первичного размещения акций финансируются… далеко не первые проекты в компании. В 2006 году в России гремело IPO ВТБ. Продажа акций производилась по предварительной закрытой подписке, и финансовые эксперты наперебой пророчили резкий взлет курсовой стоимости акций банка после завершения этого мероприятия. Казалось бы, акций стало больше (ведь «Внешторгбанк» существовал и был акционирован и до того), при этом проектов у него больше не стало, а тем не менее, прогнозы аналитиков во многом сбылись: акции ВТБ действительно поднялись после окончания первичного размещения. (Правда, отнюдь не в связи с грамотным управлением внутри компании, а по причине глобального ралли на сырьевых рынках).

То есть, в настоящее время практически повсеместно на финансовых рынках различных стран IPO устраивается крупными игроками с целью проведения докапитализации их бизнеса. Ведь только в этом случае можно будет рассчитывать на прохождение строгих условий регуляторов и агентов по организации процедуры.

Виды IPO

Как я уже писал выше, в рамках проведения первичного публичного размещения акций инвесторам могут предложить акции либо дополнительного либо основного выпусков. В связи с этим IPO часто различают на:

- PPO расшифровывается как Primary Public Offering — это первичное публичное размещение акций основного выпуска акций текущих акционеров неограниченному количеству покупателей. Данный вид является классическим типом IPO.

- SPO расшифровывается как Secondary Public Offering — вторичное публичное размещение акций дополнительного выпуска любым покупателям биржи.

Отдельно также выделяют Дополнительную эмиссию или FPO (Follow-on Public Offering) — размещение дополнительного выпуска акций неограниченному количеству покупателей, при наличии уже торгующихся акций на бирже. Для проведения доп эмиссии нужно заново провести андеррайтинг. При допэмиссии доля текущих акционеров размывается и стоимость акций компании при объявлении, как правило падает. Не стоит путать FPO и SPO — это разные вещи.

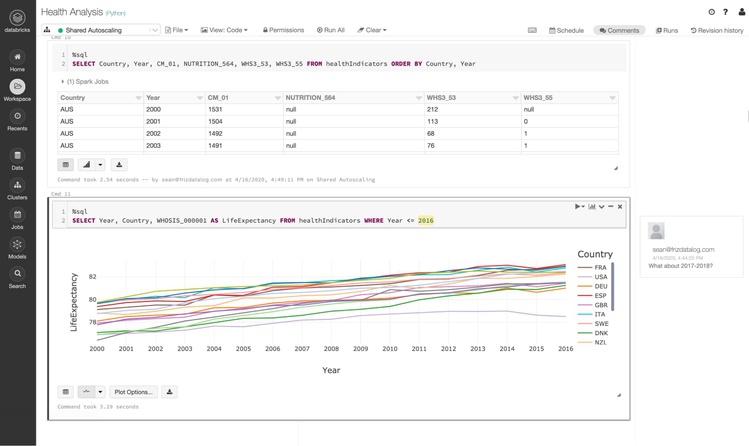

Databricks

Databricks — это компания по разработке корпоративного программного обеспечения, основанная создателями Apache Spark (единого аналитического движка для масштабной обработки данных) в 2013 году.

Databricks разрабатывает платформу облачных данных на основе лейкхаус — хранилища необработанных данных в различных форматах. Услугами компании пользуются свыше пяти тысяч организаций по всему миру.

Скриншот платформы Databriks

Выручка компании за год выросла на $150 млн и составила в третьем квартале 2020 более $350 млн. В феврале Databricks привлекла $1 млрд от Amazon, Alphabet (владеет Google), Salesforce и Microsoft при оценке в $28 млрд.

Выход на IPO: По данным United Traders, ожидать IPO можно уже в августе этого года.

Что такое SPAC

Special purpose acquisition company (или просто SPAC) — компания, которая специализируется на сделках слияния/поглощения. Как альтернатива IPO процедура возникла относительно недавно. Чаще всего SPAC открывает какой-то известный финансист с репутацией либо просто медийная личность. Например, в 2020 году много шума наделал SPAC баскетболиста Шакила О’Нила, которому помогали специалисты Disney. Первоначальной целью SPAC является сбор средств инвесторов, для того чтобы приобрести другую фирму. Эта фирма (обычно стартап) хочет выйти на биржу, но избежать IPO. Для этого и есть SPAC. Для наглядности приведем пример:

Зачем IPO нужно компаниям?

Представьте, что у вас есть завод по производству, например, мороженого. Прибыль есть, но небольшая. А вы хотите открыть новую линию продукции, или вообще – новый завод в другом городе. Что делать?

Накопить? Долго. Взять кредит? Дорого. О! А не выйти ли на биржу?

На бирже хорошо: можно выпустить собственные акции, продать их и получить деньги буквально из воздуха. Деньги вы пустите в расширение производства, а полученную в итоге прибыль распределите между акционерами, не обделив и себя, любимого.

Если кратко, с маленьким заводом по производству мороженого вам такое, скорее всего, не светит. Биржа – площадка для больших и дорогих компаний. Но и для них это тоже не поле чудес с денежными деревьями, ведь биржа довольно требовательна к участникам рынка.

Критерии выбора брокера

В России IPO проводятся крайне редко. Иногда в течение года не бывает даже одного (например, 2018 и 2019 годы), единицы выходят на американские рынки (например, в 2019 г. HeadHunter разместился на бирже Nasdaq). Новый 2020 г. “порадовал” только выходом на Московскую биржу компании “Совкомфлот”. Почему в кавычках? Потому что с момента размещения акций по 105 руб. за шт. 7.10.2020 цена снизилась до 96,3 руб. за шт. к 28.10.2020. К концу года готовится взлететь “Самолет” (крупнейший застройщик жилья).

В США ситуация иная. В год на биржу выходят несколько сотен компаний. Российские инвесторы, кто хочет рискнуть и заработать на этом, вынуждены искать посредника для доступа на зарубежные рынки.

Рассмотрим критерии выбора.

Надежность

В первую очередь надежность проверяется наличием лицензии. И сразу же первый подводный камень. Лицензию на брокерскую деятельность выдает Центробанк РФ. Забегая вперед, скажу, что среди брокеров, которых мы рассмотрим в статье, она есть у Фридом Финанс, Финам и Тинькофф Инвестиции.

Но в нашем списке будут и другие компании, которые зарегистрированы не в России и не имеют лицензии Центробанка: United Traders и Just2Trade. Этот момент надо учитывать, когда принимаете решение об инвестировании крупных сумм.

Необходимость получения статуса квалифицированного инвестора

До недавнего времени Фридом Финанс не предъявлял такого требования. Но на сегодня все посредники с российской юрисдикцией предоставляют доступ к первичным размещениям только квалифицированным инвесторам. Для тех, кто им не является, остаются только варианты иностранной юрисдикции. Есть брокеры (например, ВТБ), кто дает доступ к IPO на Московской бирже неквалам.

Минимальный порог входа

Разброс большой: от 50 до 300 000 $. При этом учитывайте, что далеко не все ваши деньги уйдут на покупку акций, потому что будет действовать аллокация – доля удовлетворения заявки. Она может быть минимальной – 0,5 %.

Количество предлагаемых IPO, в том числе за предыдущие периоды

Это важный момент, потому что, открыв счет и заведя туда деньги, может оказаться, что участвовать будет негде. 1-2 сделки в год или доступ только на азиатские биржи могут не оправдать ожиданий. Этот вопрос лучше выяснить до открытия счета.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Скачать книгу

Период lock-up

Напомню, что lock-up – это время, в течение которого нельзя продавать акции (около 3–6 месяцев). Некоторые посредники его не имеют вообще, другие разрешают избавиться от ценных бумаг до завершения “времени тишины”, но за дополнительную плату (10–15 %).

Комиссии

За ввод денег на брокерский счет и вывод их до истечения периода lock-up. Некоторые берут еще % с прибыли.

Обратная связь

Так как вопросов по относительно новой для россиян возможности инвестировать возникает много, важно, чтобы менеджеры оперативно реагировали на запросы клиентов. Информацию об этом лучше получать с форумов (например, на Банки.ру), там же есть реакции представителей брокерских компаний на претензии со стороны клиентов

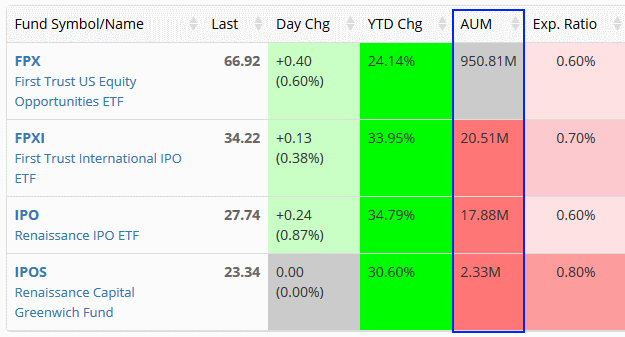

Биржевые фонды на IPO

Тем не менее никто не мешает нам провести самостоятельное исследование, для которого можно воспользоваться биржевыми фондами ETF. Я знаю четыре фонда, которые работают с первичным размещением:

Ликвидность первого фонда в десятки раз выше остальных:

Поэтому рассмотрим фонд FPX наиболее подробно. Он базируется на индексе IPOX-100, куда включается 100 компаний с наибольшей рыночной капитализацией, осуществивших IPO за последнее время. Рыночная капитализация компаний должна составлять не менее $50 млн., к размещению должно предлагаться не менее 15% акций.

В индексе должны отсутствовать компании, чьи акции повысились в первые дни на 50% или более — ввиду частой слабости последующих результатов. Ограничение по каждой акции — не более 10% рыночной капитализации индекса IPOX-100. Компании включаются в индекс на седьмой день торгов после первичного размещения и исключаются спустя 1000 торговых дней.

Фонд FPX работает с 2007 года — какие же результаты он показывал по сравнению с биржевым фондом SPY, т.е. американским рынком?

Вопреки ожиданиям, тут мы видим скорее обратную картину, чем в предыдущем случае — на протяжении всех 10 лет, включая кризис 2008 года, фонд FPX показывал себя лучше рынка, причем более, чем в два раза. Вполне вероятно, что принятое в индексе ограничение по исключению сильно растущих на старте эмитентов способствовало лучшей доходности. И тем не менее не стоит забывать, что найти инструмент, постоянно переигрывающий рынок, невозможно. Это можно проиллюстрировать вторым биржевым фондом с тиккером IPO.

Согласно стратегии фонда, индекс IPO «Ренессанс» включает примерно 80% новых публичных компаний, взвешен по капитализации и налагает 10%-ный лимит долю актива. Некоторые IPO добавляются в режиме реального времени, остальные во время ежеквартального пересмотра индекса. Компании удаляются через два года после даты их появления на бирже. Таким образом, фонд похож на предыдущий — хотя тут нет ограничения на первоначальный рост акций, а сами они выбывают из индекса примерно на год раньше.

Фонд заметно моложе предыдущего — запущен с осени 2013 года и его ликвидность пока невысока. На графике хорошо видно сильное падение индекса во второй половине 2015 года, что было связано с просадкой крупных эмитентов и их большой долей. Результат соответствующий — фонд заметно отстал от американского рынка.

Стоит ли исходя из этого инвестировать в фонды на IPO — вопрос открытый. История подтверждает возможность хороших результатов на 10-летнем интервале, однако это был очень благоприятный для рынка период. Интересным выглядит появление фонда, который будет удерживать акции лишь в течение первого дня — похоже, что эта стратегия имеет очень неплохие шансы на долгосрочный успех.

Что такое IPO? Первичное размещение акций

IPO — это первое публичное предложение акций (IPO = Initial Public Offering) компании для продажи на бирже. Часто IPO также называют первичным размещением, имея в виду первичное размещение акций на биржевом рынке. Допустим, у нас имеется некая относительно небольшая компания. Предположим далее, что эта компания хочет привлечь дополнительный капитал для каких-либо целей (открытие нового производства, модернизация оборудования, расширение в другие регионы, инвестирование в смежный бизнес и так далее). В таком случае закрытая компания, удовлетворяющая ряду требований, может провести первичное размещение своих акций и стать публичной. Это и есть суть IPO.

Проведение IPO практически во всех странах мира регулируется государством. Законы большинства стран обязывают компании, которые хотят провести IPO, перед размещением акций изменить свой статус с закрытого на публичный. Для подготовки выхода акций на биржу обычно требуется не менее 200.000 долларов. В большинстве случаев проведение публичного размещения требуется для привлечения новых инвестиций, которые могут быть потрачены на различные цели. IPO компании могут делать и для того, чтобы защититься от поглощения более крупными игроками. Кроме того, проведение IPO усложняет осуществление рейдерского захвата, поскольку в таком случае владельцами компании становятся держатели акций.

К сожалению, IPO не позволяет получить объективную рыночную оценку стоимости активов компании. Дело в том, что во время первичного размещения акций на бирже может происходить завышение реальной стоимости ценных бумаг; завышение при этом вызвано не объективным положением вещей, а чувством эйфории и оптимизма игроков на бирже. Эти чувства подогреваются стороной, размещающей акции — однако со временем эйфория проходит и рыночная стоимость акций начинает падать.

Также перед проведением IPO могут использоваться различные хитрые схемы оценки стоимости компании, с помощью которых можно завысить реальную стоимость активов (за счет этого создается дополнительный ажиотаж, из-за чего акции компании могут на короткое время вырасти в цене, но в долгосрочной перспективе стоимость этих ценных бумаг может снизиться). Например, на этапе формирования отчетности можно все доходы учесть в одном учетном периоде, а все расходы — в другом; в таком случае произойдет завышение доходов компании, хотя реальному положению дел эти доходы не соответствуют.

Stripe

Stripe — американская компания, которая разрабатывает решения для приема и обработки онлайн-платежей. Основана в 2011 году Джоном и Патриком Коллинсами.

Сервис в марте 2021 года закрыл инвестиционный раунд на сумму $600 млн с участием агентства национального казначейства Ирландии, Allianz, Fidelity, Baillie Gifford, AXA и Sequoia Capital, сообщает The Financial Times. В том же месяце Stripe оценили в $95 млрд, что сделало ее самой дорогой частной компанией Кремниевой долины.

Корпоративная карта Stripe

В июне 2021 года компания продала акций сервиса на $1 млрд.

Выход на IPO: По данным The Wall Street Journal, выход на IPO может состояться в конце 2021 года. Другие источники делают ставки уже на август этого года.

Удачные и неудачные IPO?

Когда говорят о вложениях в IPO, довольно часто упускают из виду наиважнейший момент — а на какой именно срок были сделаны инвестиции? Бумаги эмитентов IPO можно держать 1 день, три месяца, полгода, год, три, десять… по этой причине понятие «удачного или неудачного» первичного размещения требует уточнения.

При анализе крупнейших мировых IPO нами уже был отмечен факт роста всех акций в первый день торгов (хотя иногда он оказывался близок к нулю), а также его причины. Профессор Флоридского университета Джей Риттер, исследуя все IPO за 22 года в США — с 1980 по 2012, почти 8 000 IPO — отметил около 18% средней прибыли при участии в каждом публичном размещении с продажей в конце первого дня. Британские IPO по такой же схеме с 2000 по 2014 дали примерно в два раза меньше — 8.5%, однако тенденцию получения дохода подтвердили. Пожалуй, это лучшая из долгосрочных спекулятивных стратегий, которая мне известна.

В остальных случаях сроки становятся очень важны. Рассмотрим Alibaba Group — первое IPO этой компании было проведено еще в 2007 году на Гонконгской бирже и только осенью 2014 на бирже Нью-Йорка:

Как видно из таблицы выше, после первого года убыток вкладчиков составил около 30%. Неудачное IPO? Посмотрим на текущие котировки:

Следовательно, акция вернулась к своей начальной биржевой цене спустя лишь почти два года — однако на сегодня она торгуется в районе 175 долларов, что относительно начала IPO вполне неплохо. Очень похожа ситуация с другой компанией из десятки крупнейших IPO:

Facebook. Транснациональная социальная сеть. IPO было произведено в 2012 году; стартовая цена одной акции — 38 долларов. Спустя несколько месяцев стоимость акций сильно упала. К середине 2013 года ситуация улучшилась и на сегодняшний день цена 1 акции составляет около 170 долларов.

Итого — две компании с просадкой около 30% в первый год все же оказались бы удачным вложением на сегодняшний день. Видимо, про явно неудачные IPO стоит говорить лишь в случае, когда цена акции не превышает цены размещения спустя более пяти лет с момента IPO. В качестве таких примеров подойдут две российские компании:

-

«Протек». Российская компания, которая задействована в сфере производства и распространения лекарств. Российское IPO было произведено в 2010 году, стартовая цена акции — 120 рублей за штуку. Спустя несколько месяцев произошел серьезный обвал, акция просела в шесть раз. Хотя за последние три года она выросла почти в три раза, стоимость 1 акции компании «Протек» на сегодня находится лишь на уровне цены размещения. В долларовом выражении из-за девальвации рубля соотношение заметно хуже: 3.5 $ на старте против 2 $ сегодня.

-

ВТБ. Российский коммерческий банк. IPO было проведено в 2007 году. Первоначальная стоимость акции составляла 13,6 копеек. Какое-то время цена стоимость акций росла, однако затем произошел серьезный обвал, который длится до сих пор. Сегодня стоимость 1 акции ВТБ составляет порядка 5-6 копеек.