Облигации или как инвестировать консервативно

Содержание:

- Классификация облигаций

- Стоит ли покупать облигации федерального займа

- Понятие государственных облигаций

- Как купить муниципальные облигации

- Способ второй: ОФЗ через брокера

- Муниципальные облигации

- Виды облигаций по типу купонного дохода

- Принцип расчета ставки

- Сравнение ОФЗ с другими инвестиционными инструментами

- Что такое облигации

- Зачем государство выпускает облигации

- Плюсы и минусы

Классификация облигаций

Навскидку могу привести с десяток критериев, по которым можно разделить на группы этот тип ценных бумаг. Ниже остановлюсь на ключевых для начинающего инвестора.

В зависимости от того, кто их выпустил, выделяют:

- государственные ценные бумаги – характеризуются максимальной надежностью и сравнительно небольшой доходностью. Название зависит от страны-эмитента, в РФ, когда речь идет об ОФЗ, знайте, облигации в этом случае выпустило государство, а вот в штатах такие ЦБ называются трэжерис (treasuries);

- муниципальные – здесь эмитент уже не государство, а отдельные его структурные образования. Например, субъекты федерации могут выпускать облигации для привлечения средств под какие-либо проекты;

- корпоративные – эмитентом может выступать любая компания. Например, ГСС (самолеты Сухого), МТС (мобильная связь), Лукойл (нефтянка). По доходности тут разброс просто гигантский, начиная от адекватных 10-20% и заканчивая преддефолтными облигациями, когда компании предлагают доходность чуть ли не в 1000% годовых. Понятно, что в последнем случае вероятность получения этого самого дохода мизерная. На рисунке ниже пример с ЮТЭйр, летом 2015 г. предлагали доход в 968% по облигациям, но закончилось все предсказуемо – дефолтом. Такие «мусорные» бумаги иногда включают в портфель, но скорее в расчете на удачу, а вдруг выстрелит.

С точки зрения надежности облигации Минфина вне конкуренции, затем идут муниципальные и корпоративные.

Сроки

Классификация в зависимости от срока погашения:

- долгосрочные – от 10 до 30 лет;

- среднесрочные – срок погашения 5-10 лет;

- краткосрочные – 1-5 лет.

Выделяют еще и бессрочные облигации, но они встречаются сравнительно редко, потому на них внимание сосредотачивать не будем. Помимо этого, важна классификация по способу получения дохода:

- купонные – один раз в определённый оговорённый заранее период держателю облигации выплачивается фиксированная сумма. А в конце срока погашения собственник ценных бумаг получает от эмитента обратно их стоимость. Подчеркну – купонный доход будет начисляться ежедневно, но сумма на ваш счет будет приходить, например, раз в квартал или в полгода;

- дисконтные – это облигации, продающиеся со скидкой или как её еще называют с дисконтом. То есть если в обычных условиях ценная бумага стоила 1000 рублей, то с дисконтом цена облигации снижается до 800-850 рублей. Приобретя её, покупатель в конце срока погашения получит номинал, то есть 1000 рублей. За счёт этого и формируется прибыль.

Другие методы

Кроме уже перечисленных критериев классифицировать их можно по:

- индексации выплат – бывают неиндексируемые (то есть выплата оговаривается один раз и не меняется до срока погашения) и индексируемые, когда величина выплаты повышается, например, на величину инфляции;

- по обеспеченности – ценные бумаги могут обеспечиваться имуществом эмитента либо не обеспечиваться ничем;

- по конвертируемости – если облигации конвертируемые, их можно обменять на другие ценные бумаги этого эмитента. Если нет, обменивать их можно только на деньги.

При выборе нельзя ориентироваться только на процент, который обещает выплатить эмитент. Требуется комплексный анализ, учитывать нужно, например, финансовое состояние компании, которая выпустила облигации. Если она находится в преддефолтном состоянии, понятно, что надежность у таких ЦБ мизерная.

Некоторые делают выбор в пользу хранения денег в банке просто потому, что не хотят разбираться в тонкостях инвестирования в ценные бумаги (элементарная лень). Можно конечно, завести депозит или карту с неплохими процентами на остаток, дебетовые карты с начислением процентов на остаток я рассматривал в отдельном материале. Но прибыль никогда не сравнится с грамотно составленным портфелем из облигаций разных типов.

Стоит ли покупать облигации федерального займа

Правильно говорят: «Государство не обманешь, скорее оно тебя». Россияне уже имеют печальный опыт того, как заимствование денег у населения через займы сначала было добровольно принудительным в советское время или откровенно мошенническим, как в случае ГКО. Логично, что сейчас к госзайму отношение настороженное. МинФин же уверяет: сейчас, когда внешние долги СССР уже отданы, а дефицит бюджета есть, но не критичен, самое время инвестировать свободные средства в ценные бумаги, как вариант.

Ситуация с государственными ценными бумагами прошлых лет немного другая. По рискам эти инвестиции мало отличаются от других вложений на фондовой бирже. Причем самостоятельно приобрести старые ОФЗ нельзя, тут лучше воспользоваться услугами посредников – трейдеров, паевых инвестиционных фондов. Это потребует дополнительных расходов, зато снизит риск первичных инвестиций.

Срок погашения

В системе госзаймов не предусмотрены штрафы за досрочный возврат денег, дается гарантия на 100% погашение займа, причем вернуть можно любую сумму. Хотите получить доход с процентов – не рассчитывайте забрать деньги раньше, чем через год. В противном случае владелец ОФЗ два раза платит комиссию банку (при досрочном погашении комиссия взимается тоже). Зато через год стоимость ваших ОФЗ увеличится на 6-8,5%, через три – на 10,5 процентов. Цена облигаций постоянно меняется в зависимости от экономического состояния на российской фондовой бирже.

Понятие государственных облигаций

Так называется разновидность долговых бумаг, выпускаемых государством, Центробанком или иным правительственным органом. Они помогают привлечь свободные средства населения и компаний. Держатель облигации получает выплаты в виде:

- купонной прибыли;

- номинальной стоимости.

Государство, продавая облигации, занимает деньги у физических и юридических лиц. Порядок использования средств зависит от назначения ценной бумаги. Торговля ими идет на российском и зарубежном фондовом рынке. Бумаги бывают долларовыми или рублевыми. Выпуском первых занимаются не только государственные структуры, но и некоторые коммерческие компании.

Предназначение

Облигации становятся хорошей заменой банковских вкладов. Гарантом возврата средств считается государство. Целями выпуска и продажи ценных бумаг становятся:

- регулирование объема присутствующей в обращении денежной массы;

- удержание индекса инфляции в пределах допустимых значений;

- регулирование курса валют;

- исполнение долговых обязательств;

- решение социально-экономических проблем;

- формирование вектора доходности бондов.

Выпуск государственных облигаций решает ряд задач.

Выпуск государственных облигаций решает ряд задач.

Преимущества

К положительным качествам рассматриваемого финансового инструмента относятся:

- Низкий уровень риска, умеренная или высокая надежность. Это связано с тем, что для покрытия расходов используются бюджетные средства. Речь идет о России, однако имеются страны с более низким кредитным рейтингом. В этом случае инвестиционные риски сильно увеличиваются.

- Льготное налогообложение. Это делает вложение денег в государственные бумаги более выгодным. Отсутствие налоговых платежей компенсирует невысокую доходность.

Как купить муниципальные облигации

Купить облигации можно на Московской бирже. При этом не надо иметь какие-то крупные суммы денег. Для этого достаточно зарегистрироваться у брокера. Рассмотрим пошаговую инструкцию для физических лиц.

Шаг 1. Регистрация у брокера

Для доступа к торгам на фондовой бирже необходимо зарегистрироваться у одного из фондовых брокеров с соответствующей лицензией. Рекомендую работать со следующими лидерами (сам работаю через них):

Это одни из самых крупных брокерских компаний в России. У них самые самые низкие комиссии на торговые операции. Ввод и вывод денег осуществляется без комиссии. Вы самостоятельно принимаете решение что и когда купить, когда продать, в каком объёме.

Так выглядит форма регистрации брокера:

Шаг 2. Открытие торгового счёта

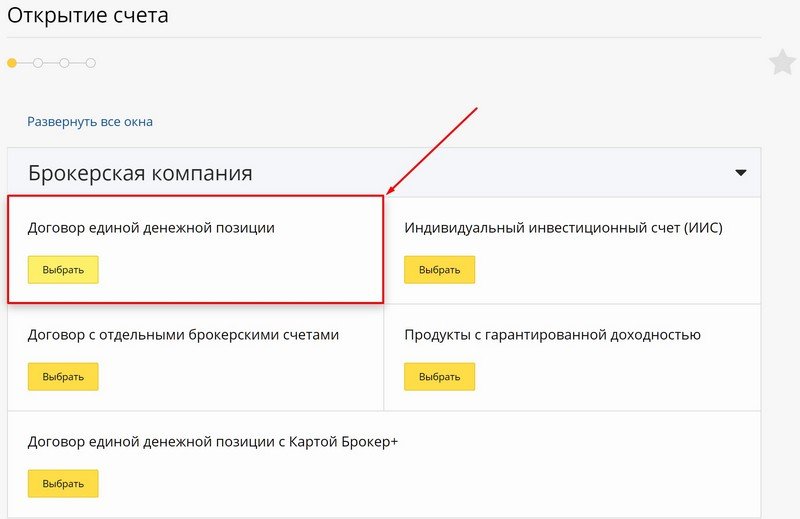

Для участия в торгах необходимо открыть брокерский счёт. На этом счёте могут одновременно находится деньги и ценные бумаги. Для открытия брокерского счёта в личном кабинете брокера нажмите на ссылку «Открыть новый договор»:

После чего выбрать тип брокерского счёта:

Есть несколько вариантов брокерских счётов. На любом счёте можно совершать торговые операции, отличия лишь в условиях.

Например, есть ЕДП (единая денежная позиция), на котором можно одновременно покупать акции, облигации, опционы, валюту, товары — что очень удобно.

Есть ИИС (индивидуальный инвестиционный счёт), который также позволяет приобретать все финансовые инструменты. Главным плюсом ИИС является наличие возможности получать налоговые льготы (одну из двух):

- «Тип А» (вычет от сумму пополнения). Налоговый вычет от внесённой суммы. Например, пополнили на 400 тыс. рублей, значит можно вернуть 52 тыс. рублей. Максимальная сумма вычета в год 52 тыс. рублей. Пополнять ИИС и получать вычет можно ежегодно;

- «Тип Б» (освобождение от налога на прибыль). Полностью освободить от подоходного налога всю прибыль на этом счёте. Исключение: налоги на дивиденды и купонный доход;

При открытии ИИС тип вычета не указывается. Если вы в дальнейшем воспользуетесь типом А, то будет первый тип. Если ничего не будете делать, то автоматически считается, что выбран тип Б.

Более подробно про ИИС читайте:

Шаг 3. Пополнение торгового счёта

После открытия брокерского счёта можно будет закинуть на него деньги. Не обязательно пополнять сразу. Счёт может существовать без денег сколь угодно долго. Пополнение бесплатное и не облагается никакими комиссиями.

Например, можно приехать в банк брокера и пополнить счёт наличными. Это удобно для жителей Москвы и Подмосковья. Если банк находится на большом отдалении или нет возможности приехать, то можно перевести средства безналичным переводом.

Шаг 4. Покупка муниципальных облигаций

Брокер предоставит доступ к бирже через торговый терминал (Quik и приложение для смартфонов). Через них будет осуществляться торговые операции.

Также в приложении есть удобная возможность просмотреть текущий график торгов:

И биржевой стакан:

Если нет возможности купить облигации через торговые терминалы, то можно выставить через телефонный звонок брокеру. Он выставит заявку от вашего имени.

Способ второй: ОФЗ через брокера

Читая обо всех комиссиях банка, невольно начинаешь думать, что всё это совсем не выгодно простому человеку. Выгода действительно сомнительная, но есть решение – офз можно купить без гигантстких комиссий, если воспользоваться компаниями, которые являются брокерами. И разобраться в этом не так сложно, как многие думают.

Понятие фондового рынка и торговля

Справка. Фондовый рынок (иначе называемый рынком ценных бумаг) — некое пространство для торговли ценными бумагами (акциями и облигациями) различных эмитентов.

Торговля на фондовом рынке происходит через биржи, и ею могут заниматься, как юридические лица, так и практически каждый желающий (физическое лицо), имеющий компьютерное устройство с выходом в интернет для совершения необходимых операций и отслеживания финансовых потоков.

Как простой человек может выйти на биржу?

Чтобы стать участником биржевых торгов, все, что для этого нужно:

- заключить с ним договор.

После этого инвестор может покупать и продавать ценные бумаги на бирже, пользуясь брокерскими услугами.

Справка. Брокер — это доверенное лицо клиента на фондовом рынке, хорошо знающее определённые его сегменты, умеющее прогнозировать действия эмитентов и других инвесторов. Кроме того, используя свои опыт и знания, этот специалист профессионально может помочь найти уникальные решения, удовлетворяющие финансовые нужды клиента, не разглашая конфиденциальной информации.

Хороший брокер – тот, с помощью которого можно принять правильное торговое решение и не потерять вложенные средства, а также быть в курсе главных новостей и тенденций, что, согласитесь, немаловажно для начинающего трейдера

Небольшой процент за операции

ФАКТ. Комиссии на брокерские операции настолько мизерны, что можно сказать их практически нет.

Цифры комиссии за брокерские услуги такие, что ими можно пренебречь, так как погоды они не сделают. Дело в том, что в этом случае между инвестором и его облигациями отсутствует агент в виде банка, который взимает львиную долю комиссии — 3%. Сюда же приплюсовывается ещё и процент брокерского счёта

При работе напрямую с брокером (внимание: это касается только ОФЗ, но не ОФЗ-н), остаётся только брокерский процент

Например, в БКС это выглядит так:

Если у вас вложено меньше 30000 рублей, то это 170 рублей за месячные услуги депозитария в месяц при совершении сделки в текущем месяце + 0,043% за саму сделку. Итого выходит 0,343% (в сравнении с 3% в случае с ОФЗ-н). Если же вы серьёзно относитесь к инвестициям и вложили больше 30000, комиссия так и останется 0,043%.

Покупать облигации выгодно можно только на фондовой бирже через официального брокера.

Как покупать?

ОФЗ можно приобрести только после открытия брокерского счёта. После открытия счета, брокеры предлагают разные способы на выбор:

- купить через мобильное приложение (сегодня оно есть уже почти у каждого брокера);

- настроить торговый терминал quik и купить через него;

- воспользоваться торговым терминалом webquik – это аналог quik, но работает прямо в браузере (ссылку и данные для входа предоставляет брокер);

- обратиться напрямую к брокеру, с которым заключён договор, и по телефону попросить его оформить покупку.

Таким образом, физические лица, получившие выход на биржу через брокера, могут купить любые облигации федерального займа с минимальными комиссиями. Но есть способы уменьшить их ещё больше, и даже заработать, получив специальный вычет.

ИИС и налоговый вычет

Преимуществом покупки ОФЗ можно считать дополнительную доходность в виде 13% по вычету индивидуального инвестиционного счёта (ИИС), а это при 400000 приносит до 21 % годовых. Как это сделать будет написано в отдельной статье.

Обратите внимание: ОФЗ-н (народные) нельзя покупать на ИИС

Облигации компаний

Доходность ОФЗ равная {year_ofzdohod} является эталоном «безрисковости». Справедливости ради стоит отметить, что возможна также покупка корпоративных облигаций, имеющих большую доходность, которая составляет от 6%, но может достигать и до 22% годовых. Примеры таких эмитентов можно найти на специальных сайтах, вот некоторые из таких долговых бумаг: Система АФК, РУСАЛ Братск, РусГидро и другие (цифры и эмитенты постоянно обновляются).

Муниципальные облигации

Большинство муниципальных облигаций (исключение – буквально 2 выпуска) торгуются с амортизацией – т.е. эмитент постепенно погашает тело облигации. За счет этого доходность облигаций постепенно падает, так как купон платится в процентах от текущего номинала.

При снижении ключевой ставки инвестировать в облигации с амортизацией – не самая лучшая идея, так как доходность таких бумаг постепенно снижается, а высвобожденные деньги приходится инвестировать куда-то еще. Если в ваши планы входит «купить и забыть», то такие облигации вам не подойдут.

С другой стороны, амортизация хорошая для корпоративных облигаций – вы постепенно будете возвращать капитал и снизите риски, что дефолт одного эмитента нанесет вашему портфелю существенный вред.

В целом доходность к погашению муниципальных облигаций выше, чем ОФЗ – причем при сопоставимом уровне риска. Поэтому такие облигации могут оказаться интереснее.

Самые доходные муниципальные облигации в 2021 году – в таблице.

| Название облигации | Дата погашения | Период выплат | Купон, в % годовых | НКД | Цена, в % от номинала | Эффективная доходность к погашению, в % годовых |

| Карач-ЧеркесРесп-35001 | 2024-12-18 00:00:00 | 4 | 8.7 | 7.39 | 105.78 | 6.82 |

| Хакасия Респ-35006-об | 2023-11-02 00:00:00 | 4 | 11.7 | 25.32 | 108.87 | 6.77 |

| ТомскАдм-34008-об | 2025-12-27 00:00:00 | 4 | 6.7 | 3.49 | 100.60 | 6.65 |

| Ульяновская область-35002 | 2027-06-25 00:00:00 | 2 | 6.6 | 36.89 | 100.69 | 6.54 |

| Краснодар-34003-об | 2025-12-23 00:00:00 | 4 | 6.7 | 4.22 | 101.40 | 6.42 |

| Карелия Респ-35018-об | 2023-10-15 00:00:00 | 4 | 8 | 15.78 | 103.04 | 6.40 |

| Томская Обл-35067-об | 2027-07-23 00:00:00 | 4 | 6.7 | 9.36 | 101.77 | 6.39 |

| Омская Обл-35004-об | 2025-11-24 00:00:00 | 4 | 6.45 | 9.37 | 100.84 | 6.38 |

| Тамбовская Обл-35004-об | 2025-12-05 00:00:00 | 4 | 8 | 7.89 | 106.00 | 6.37 |

| СвердловскОбл-35009-об | 2027-11-17 00:00:00 | 4 | 6.25 | 10.1 | 100.50 | 6.27 |

| СвердловскОбл-35008-об | 2027-07-29 00:00:00 | 4 | 6.1 | 13.2 | 99.87 | 6.27 |

| Марий Эл-35008-об | 2024-08-21 00:00:00 | 4 | 8.6 | 12.25 | 105.21 | 6.25 |

| КалининградОбл-35003-об | 2027-06-16 00:00:00 | 4 | 6.1 | 4.01 | 100.01 | 6.24 |

| Ярославская Обл-35018-об | 2026-05-24 00:00:00 | 4 | 6 | 30.41 | 99.70 | 6.23 |

| НижегородОбл-35015-об | 2026-05-27 00:00:00 | 4 | 6.1 | 8.86 | 100.08 | 6.22 |

| Ульяновская область-35001 | 2024-12-07 00:00:00 | 4 | 8.1 | 10.65 | 104.91 | 6.21 |

| КалининградОбл-35002-об | 2024-12-17 00:00:00 | 4 | 7.91 | 6.93 | 105.83 | 6.18 |

| Орловская область-34001 | 2022-11-26 00:00:00 | 4 | 8.3 | 3.66 | 103.16 | 6.15 |

| СПетербург-2-35003-об | 2027-04-13 00:00:00 | 2 | 6.05 | 13.43 | 100.00 | 6.14 |

| Ярославская Обл-35017-об | 2025-06-24 00:00:00 | 4 | 7.95 | 23.74 | 105.19 | 6.08 |

| Курская область-35001-об | 2025-10-12 00:00:00 | 4 | 7.96 | 0.16 | 104.67 | 6.05 |

| КраснодарКрай-35002-об | 2025-06-03 00:00:00 | 4 | 7.63 | 9.62 | 104.57 | 6.04 |

| НовосибирскаяОбл-34021-об | 2025-10-14 00:00:00 | 4 | 5.85 | 0.32 | 99.82 | 6.03 |

| КраснодарКрай-35001-об | 2024-08-09 00:00:00 | 4 | 8.6 | 15.08 | 106.60 | 6.02 |

| СПетербург-2-35002-об | 2026-12-04 00:00:00 | 2 | 7.65 | 7.55 | 105.79 | 6.02 |

| Мордовия Респ-34003-об | 2021-09-03 00:00:00 | 4 | 11.7 | 5.51 | 103.58 | 6.00 |

Виды облигаций по типу купонного дохода

Ранее в статье было наглядно продемонстрировано как работают облигации, но также было указано, что схема не является универсальной. Это связано с большим количество различных вариантов доходностей по купоном. Продемонстрируем самые распространенные:

- С фиксированной ставкой – цена не изменяется. То есть заранее указана точная цена по доходности купонов за определенный период. Такой вид бондов идеально подходит для начинающих инвесторов.

- С плавающей ставкой – напрямую привязаной к ставке ЦБ. Зависят от ставки «РУОНИА», уточнить информацию о ней можно на сайте — ruonia.ru . Узнать полную информацию об облигациях с плавающей процентной ставкой можно на сайте «Финама» — bonds.finam.ru.

- С амортизацией – это явление, при котором кроме выплаты купонов, инвестор еще периодически получает возврат части своих денег(тела долга). Таким образом, постепенно эмитент возвращает всю сумму, инвестированную в облигации, поэтапно.

- Конвертируемые — облигация, предоставляющая её владельцу право обмена на акции того же эмитента. К примеру, бонды «телеграмма» не будут погашены, а конвертируются в акции компании (Telegram планирует выход на IPO в ближайшие два года) с дисконтом в 10 или 20%.

- Дисконтные или бескупонные — заранее продается ниже номинала. Разница между ценой покупки и номиналом будет являться доходом инвестора. Дисконтные выпуски на Мосбирже встречаются крайне редко.

- Инвестиционные облигации (ИОС) — доход которых зависит от наступления заранее определенных событий. Такой вариант бондов является крайне рискованным для начинающих инвесторов.

- ОФЗ-Н — это «народные» облигации, которые не продаются на бирже. Они покупаются и продаются только через уполномоченных брокеров. – это подвид государственных облигаций, надо переместить как подраздел государственных облигаций РФ.

Термины, с которыми предстоит столкнуться при работе с облигациями:

Номинал облигации – это сумма, по которой компания-эмитент размещает, а затем выкупает облигации в конце срока их обращения. В большинстве случаев, номинал российских облигации составляет 1000 рублей.

Цена облигации – это текущая стоимость ценной бумаги. Выражается в процентах от номинала или в рублях.

Купонные выплаты – определенный заранее процент, который получает инвестор от облигации. Периодичность выплат купонов оговаривается заранее. Как правило, выплаты осуществляются 2 или 4 раза в год.

Накопленный купонный доход (НКД) — это часть процентного дохода по облигации, подсчитывается равномерно количеству дней владения, прошедших от даты выпуска купонной облигации или даты выплаты предшествующего купонного дохода. Инвестор может продать облигацию раньше времени полного погашения, но выплата по НКД все равно поступит. Биржа ведет ежедневный учет НКД у конкретного инвестора, это своего рода мини-отсечки. В зависимости от накопленного купонного дохода и стоимости продажи облигации будет зависеть доход инвестора. Узнать собственный купонный доход можно в приложении брокера, к примеру в Альфа-Инвестиции, эта опция находится в разделе «сводка».

Срок погашения или срок к погашению – это временной период, в течение которого эмитент пользуется денежными средствами инвестора и конечная дата возврата средств. Срок и направленность средств оговаривается заранее. Разделение принято проводить на сверхкороткие (до погашения которых остается меньше 1 года), короткие (от 1 до 3 лет), длинные (от 3 до 7 лет) и сверхдлинные облигации (до погашения которых остается больше 7 лет)

Обратите внимание, что эти разделения являются условными.

Дюрация облигации – среднее время, за которое инвестор полностью вернет собственные вложения в облигации. Чем меньше дюрация, тем быстрее инвестор вернет свои вложения в ценную бумагу.

ВДО – высокодоходные облигации, по которым предлагаются большие выплаты по купонам

ВДО всегда связаны с рисками, стоит внимательно изучить эмитента и понять, с чем связаны повышенные, по сравнению с конкурентами, проценты по купонам.

Принцип расчета ставки

Различают две разновидности ставок по рассматриваемым ценным бумагам: постоянные и переменные. Ставки первого типа устанавливаются заранее в момент выпуска облигаций. Второй тип ставок изменяется на протяжении срока действия ценных бумаг. Текущий размер этих ставок во многом зависит от действующего значения учетной ставки ЦБ.

Прибыль от рассматриваемых ценных бумаг состоит из двух частей:

Если облигация будет приобретена по более высокой цене, чем номинальная, то ее владелец получит убыток, так как продать ее государству он сможет лишь по номиналу. Накопление купонной прибыли осуществляется в течение всего периода действия ценной бумаги. Когда наступит срок осуществления выплат, цена облигации увеличится

Инвесторы, продавая облигации до срока выплат, обязательно принимают во внимание объем причитающихся выплат по купонам. Стоимость покупки рассматриваемых бумаг обычно изменяется в малом диапазоне

Точная цена ОФЗ тесно связано с наблюдаемой на рынке обстановкой. В соответствии с текущей рыночной ситуацией эта цена может быть как ниже номинала, так и превышать его значение.

Если вы планируете инвестировать свои средства в эти облигации, то вам нужно принимать во внимание и то, что этот метод получения прибыли облагается налоговыми сборами. Все ОФЗ облагаются налогами

Например, из прибыли, полученной от перепродажи акции, придется заплатить 35 процентов, а с купонного дохода – 15 процентов. Эти нюансы обязательно нужно учитывать, если вы приняли решение зарабатывать в этой области.

Сравнение ОФЗ с другими инвестиционными инструментами

Как и любой другой инвестиционный инструмент, ОФЗ предназначены для того, чтобы сохранять и преумножать финансовые средства, которые сумел накопить инвестор.

Самые распространенные инвестиционные инструменты – это банковские вклады, облигации и акции. Чтобы лучше понять в какой инструмент лучше всего вкладывать деньги, давайте сравним их.

- Вклад основан на договоре между вкладчиком и банком, по которому первый вносит какую-либо сумму на определенный срок, а второй выплачивает за это вознаграждение в виде процентов. Ни банк, ни вкладчик не вправе продать или передать свои права и обязанности по этому договору кому-то другому (кроме случаев оговоренных в законодательстве). Главное достоинство вклада в его надежности и предсказуемости. Вклады на сумму до 1,4 млн. рублей застрахованы государством, и вкладчик с высокой долей уверенности может рассчитывать получить в срок причитающиеся ему суммы. Причем, зная условия вклада, он может легко с точностью до копеек рассчитать эти суммы.

- Владелец акции получает право на участие в управлении предприятием и на получение части его доходов в виде дивидендов. Доход от инвестиций в акции состоит из двух частей: из прибыли от продажи акции (то есть разницы между ценой продажи и ценой покупки) и из дивидендов. Но если предприятие не приносит прибыли, то и дивидендов оно не выплачивает. Мало того, даже если предприятие приносит прибыль, собрание акционеров может решить не выплачивать дивиденды, а, скажем, направить прибыль на развитие производства. Или выплатить маленькие дивиденды, значительно уступающие проценту по банковским вкладам в отношении цены акции. Но зато инвестор может в любой момент продать свои акции на бирже. Правда рыночная цена может оказаться ниже той цены, за которую инвестор купил акцию. В итоге, вместо прибыли он получит убыток. И, наконец, если предприятие обанкротится, то владелец акции полностью потеряет все свои инвестиции.

- Облигация занимает промежуточное положение между вкладом и акцией. Владелец облигации, подобно вкладчику банка, получает заранее оговоренные суммы в виде купонного дохода на заранее оговоренных условиях, например, два раза в год. При этом он может продавать свои облигации на рынке в любой момент, получая дополнительную прибыль (если текущая цена облигации окажется выше цены покупки), или убыток (в противном случае). Но как бы ни менялась цена в промежутке между выпуском облигации и ее погашением, при погашении облигации её владелец получит номинал.

| Сравнение облигаций и банковских вкладов | |

| Облигации лучше вкладов, так как это более гибкий рыночный инструмент. Проценты по облигациям выплачиваются в полном объеме, даже если продать их на следующий день после покупки. Кроме того, вклад даже на 3 года – редкость, тогда как облигации, выпускаемые на 10-15 лет – рядовое явление. | Вклады лучше облигаций тем, что внесенные на вклад деньги вы можете получить назад в любой момент, хотя, как правило, без процентов. Номинал облигации вы сможете получить только при погашении. Если продать облигацию раньше, то её цена может оказаться как выше, так и ниже той цены, за которую вы её купили. Иногда, намного ниже. То есть в облигациях есть элемент непредсказуемости. |

| Доходность: По уровню доходности облигации надежных эмитентов примерно соответствует доходности вкладов. Но облигации можно покупать на индивидуальный инвестиционный счет (ИИС), получая за это налоговый вычет. Это дополнительно повышает доходность облигаций. | |

| Сравнение облигаций и акций | |

| Для инвестора (не спекулянта) облигации лучше акций, так как акции непредсказуемы. Невозможно точно знать, принесут ли они доход или убыток. | Для спекулянта лучше акции, так как цена на них колеблется куда в больших пределах. |

| Акции и облигации объединяет то, что это рыночные инструменты. Их можно купить и продать на бирже. Но цена на бирже определяется рынком – спросом и предложением. Если цена растет, в дополнение к купонному доходу облигаций и дивидендам акций, можно получать дополнительный доход, продавая подорожавшие бумаги. Цена может и падать, и тогда, если придется продать ценные бумаги, вы получите убыток. Но за облигацию, в отличие от акции, вы гарантированно получите номинальную стоимость при погашении. Это сильно ограничивает колебание цены облигаций, что делает их более надежными и прогнозируемыми, но менее интересными для спекуляции.

Доходность: Сравнивать уровень доходности облигаций и акций невозможно. На акциях зарабатывают миллионы, но и миллионы акционеров разоряются. Даже покупая акции самых надежных компаний, вы не можете ни в чем быть уверены. |

Что такое облигации

Слово «облигация» пришло к нам из латинского языка. Obligatio переводится как «обязательство», в финансовом мире — обязательство выкупить назад эту бумагу через определенный срок. Первые бонды появились во времена Больших Географических Открытий. Авантюристы искали инвесторов, чтобы снарядить корабль и уплыть на поиски золота, колонизации новых земель или торговли. Аристократия строила дворцы и шила платья, поэтому свободные деньги водились только у банкиров, купцов и ремесленников. Они же редко верили на слово морякам и требовали особую расписку — мол, через два года вернешься и отдашь с процентами.

Во время колонизации Нового Света, развития техники и совершения научных открытий, многие способные бизнесмены столкнулись с финансовыми препятствиями для развития своего дела. Допустим, изобретатель придумал новый двигатель, но на производство денег нет. Банкиры — не инженеры, они не верят в коммерческую успешность двигателя. Другие фабриканты хотят поддержать изобретателя, но их финансы ограничены. Изобретатель выпускает ценные бумаги, их может купить любой, у кого хватит денег. Эмитент получил деньги, запустил производство и получил прибыль. Спустя установленное время держатель может потребовать ее погашения, а эмитент (выпустивший долговые обязательства) выкупает облигацию и вознаграждает держателя процентами. Как они работают? Как кредит в банке, только кредитор — вы.

Эмитент рассчитывает получить наличные, пустить их в дело и получить прибыль. Часть этой прибыли обязательно пойдет на погашение облигаций и других долговых обязательств. При этом процент прибыли чаще всего фиксированный — вне зависимости от прибыли компании держатель облигаций получит только ту сумму, которая указана в бонде. Ценные бумаги часто выпускают для финансирования отдельных проектов, программ и объектов, чтобы установить точный уровень дохода и затрат. При этом продажа бондов не требует такой бумажной волокиты, как полноценное кредитование в банке или инвестиционном фонде. Дополнительно можете поинтересоваться, чем отличается акция от облигации.

Зачем государство выпускает облигации

Облигации госзайма выпускаются для привлечения заемных средств. С их помощью правительство решает разнообразные задачи:

- Покрытие бюджетного дефицита. Для этого выпускаются среднесрочные и долгосрочные казначейские облигации.

- Компенсация кассового разрыва бюджета. По причине неравномерного поступления налогов, доходные статьи не всегда покрывают постоянные государственные расходы. Для устранения временного бюджетного дефицита правительства выпускают векселя со сроком погашения до 60 дней или, реже, краткосрочные облигации.

- Привлечение финансов для реализации масштабных проектов. Для обеспечения финансирования конкретных проектов эмитируются целевые облигации. Великобритания выпускала транспортные облигации для национализации транспорта. Под дорогостоящие строительные проекты Япония эмитирует строительные облигации.

- Погашение госдолга перед юридическими лицами. Эти ценные бумаги в дальнейшем могут применяться для расчетов с бюджетом.

- Погашение долга по ранее эмитированным ценным бумагам. В этом случае эмиссия новых долгосрочных ценных бумаг производится с целью реструктуризации задолженности.

Эмиссия гособлигаций помогает правительству выполнять следующие функции:

- регулирование объема свободной денежной массы;

- контроль инфляции;

- управление валютным курсом;

- мобилизация сбережений населения;

- перенаправление капитала в определенный рыночный сегмент (например, в строительство дорог);

- решение прочих социально-экономических проблем.

Плюсы и минусы

О плюсах я уже косвенно рассказал: это безусловная надежность, в основном высокий уровень ликвидности, и налоговый щит.

Минус государственных облигаций в том, что за надежность приходится расплачиваться доходностью: корпоративные бонды российских компаний зачастую имеют более привлекательные ставки купонов и более регулярные выплаты, в отличие от государственных облигаций, где выплаты производятся в основном один раз в год.

Иногда к преимуществам и недостаткам можно причислять конкретные свойства облигаций, например с предлагаемой офертой или нет, с переменным или фиксированным купоном и т.д.