Какие бывают облигации: виды облигаций

Содержание:

- Терминология облигаций — полный словарь

- Виды ценных бумаг

- Виды облигаций

- FAQ по облигациям: ответы на часто задаваемые вопросы

- 10.1. В чём разница между депозитом и купонным доходом

- 10.2. В чём причина слабой популярности облигаций

- 10.3. Какие облигации российских компаний освобождены от НДФЛ

- 10.4. Можно ли покупать облигации с большим сроком погашения

- 10.5. Почему меняется цена на облигации

- 10.6. От чего зависит доходность облигации

- Что такое оферта облигации

- Полный перечень рисков у облигаций

- Российский рынок облигаций

Терминология облигаций — полный словарь

У облигаций много различных терминов, которые стоит освятить. Все они интуитивно понятны после первого ознакомления. Давайте пробежимся по словарю основных понятий.

1 Номинальная стоимость (номинал) — это первоначальная стоимость ценной бумаги в момент эмиссии. Когда они выпускались физически, то цена указывалась на самой облигации.

Почти все российские облигации имеют номинал 1000 руб. На фондовом рынке — это эквивалентно 100%. Рыночная цена может отличаться от номинальной как в большую, так и в меньшую сторону. Например, 105% означает, что рынок оценивает текущую стоимость дороже на 5%: 1050 рублей.

Эмитент обязан выкупить весь выпуск по номинальной стоимости в день погашения.

2 Рыночная цена или чистая стоимость — это текущая цена облигации на фондовой бирже, выраженная в процентах к номиналу.

Например, 103% означает, что рыночная цена превышает номинальную на 3% (1030 р). А 96% означает о том, что есть дисконт в 4% (960 р).

3 НКД по облигации (накопленный купонный доход) — это накопленная сумма дохода по процентам с момента последней выплаты. Размер НКД увеличивается каждый день. В момент выплаты купона НКД обнуляется.

Пример 1

Ставка купонного дохода составляет 12%, выплата производится каждые полгода. Получаем две выплаты в год по 6%. Предположим, что с последней выплаты прошло 65 дней. Значит, на данный момент НКД составляет [65/183 × 6] = 2,13%. Другими словами, за один день по купону накапливается 0,0328 рубля на 1 бумагу.

Пример 2

Облигация стоит ровно номинал 1000 руб. Тот, кто покупает её на бирже сейчас автоматически заплатит НКД продавцу в размере 2,13%. Эта сумма снимется с брокерского счёта автоматически. Но не стоит беспокоиться, в случае продажи другому инвестору он также выплатит его.

Если просто удерживать облигацию следующие 118 дней до выплаты НКД, то инвестор получит выплату в размере 6% автоматически. С учётом ранее уплаченных 2,13%, чистый доход за эти дни составит 3,87%.

4 Купон — это процентный доход по облигации, выраженный в процентах. Сведения о дате платежа и его сумме известны заранее. Выплаты производятся либо каждый месяц, либо раз в квартал, либо раз в полгода. Частоту выплаты определяет эмитент в момент эмиссии. Более подробно читайте в статье: купонный доход по облигациям.

По большинству выпусков на российской бирже купоны выплачиваются два раза в год. Например, такие условия у всех гособлигаций и крупных компаний.

Выплата купона происходит с удержанием налога на прибыль.

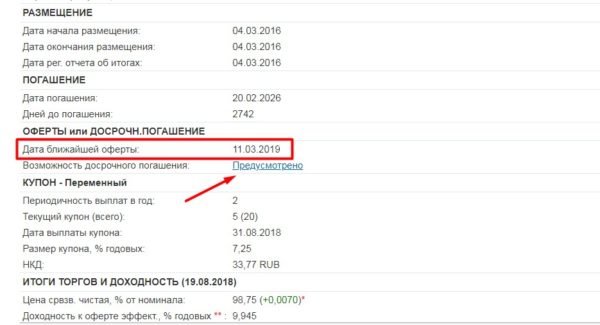

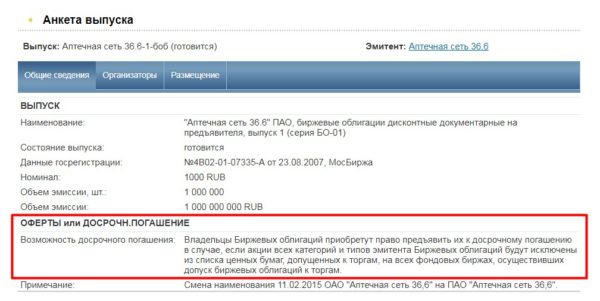

5 Оферта — это правила возможности досрочного погашения. Оферта есть далеко не у всех выпусков.

Оферта по облигациям бывает двух видов:

- Безотзывная или Put (по желанию инвестора). Соглашаться или нет принимает каждый инвестор самостоятельно, исходя из выгодности предложения.

- Отзывная или Call (по принудительному выкупу). Цену выкупа предлагает эмитент.

Все муниципальные выпуски и ОФЗ не предусматривают оферту, то есть они без возможности досрочного погашения. Только корпоративные бумаги могут быть с офертой.

Оферта по облигации — что это значит;

6 Дюрация — это количество лет, через которое вложенные деньги в облигации вернутся, не учитывая номинальную стоимость. Дюрация используется для сравнивания привлекательности разных выпусков. Естественно, что чем ниже это значение, тем лучше.

Дюрация — что это такое простыми словами;

7 Эмитент — это организация/компания, выпускающая долговые ценные бумаги. Чуть ниже мы рассмотрим их классификацию.

8 Дисконт — это премия между ценой покупки и номиналом. Если инвестор будет держать облигации до погашения, то это будет его дополнительным доходом к купону. Например, удалось купить по 92%. Значит 8% будет премией к погашению.

9 ВДО — аббревиатура «высокодоходные облигации». Выпускаются небольшими эмитентами, которые дают больший процент по купону, но и риски по ним больше.

Что такое мусорные облигации;

10 Амортизация — это периодическая выплата части номинала. Есть у части выпусков корпоративных ценных бумаг. Чаще всего частичные выплаты по номиналу производятся в день начисления купонного дохода. Например, через 5 купонных выплат выплачивается ещё 20% номинала. После чего, 100% будет означать стоимость в 800 рублей и т.д.

Чаще всего такие выпуски имеют более высокую доходность. Более подробно про механизм амортизации можно прочитать в статье:

Амортизация долговых ценных бумаг;

Ещё можно встретить такое понятие как «квазиоблигации». Слово «квази» в этом случае это синонимы: «как бы», «почти», «якобы». Обычно так называют акции, которые стабильно платят дивиденды и поэтому их сравнивают с долговыми ценными бумагами.

Виды ценных бумаг

Данный вид ценных бумаг классифицируется по нескольким признакам. В общем смысле можно разделить их на:

- Обычные облигации со стандартными условиями: покупка, получение процентов, погашение по номиналу.

- Еврооблигации – обычные облигации, выпускаемые в иностранной валюте для обращения на зарубежном рынке. Отличаются более высокой номинальной стоимостью.

- Конвертируемые – это ценные бумаги, которые в момент погашения можно обменять на акции эмитента либо иной компании. Такой тип не очень распространен, в основном в общении находятся обычные облигации – при погашении или оферте владелец получает сумму, равную номиналу и на этом «жизнь» облигации заканчивается.

- Структурированные или структурные – необеспеченные облигации, доходность по ним зависит от исполнения либо неисполнения заранее оговоренных условий. Это новый вид облигаций, закон о котором подписан только в 2018 году.

- Субординированные (суборды) – «младший» класс облигаций. Их повышенный риск связан с тем, что в случае банкротства компании выплаты по ним осуществляются в последнюю очередь. Выпускают их обычно банки, но есть суборды от различных коммерческих компаний. Отличие от обычных заключается в ряде параметров: срок обращения от 5 лет, чаще – от 10. Встречаются также вечные или бессрочные суборды. Владельцы таких ценных бумаг получают ежегодные выплаты, а котировки указывают на их более высокую доходность.

Облигации оценивают и различают по разным свойствам: параметрам, типам, особенностям.

Они делятся по методу обеспечения:

- Закладные или с обеспечением. Дают право на получение основного дохода и части имущества эмитента, которое предложено в качестве обеспечения. Когда залогом является недвижимость (земля, объекты) облигации называются «ипотечными» или «с ипотечным покрытием». Если обеспечение – оборудование и различные устройства – то «с плавающим залогом». Есть вид облигаций, которые обеспечиваются ценными бумагами.

- Необеспеченные или классические. Гарантия получения выплаты основана на надежности и имидже эмитента, его кредитном рейтинге, а также зависимости от перемен в экономике. Инвестор получает доход в виде выплаты номинальной стоимости, купонных процентов.

По форме выплат или доходности различают:

Тип купона бывает разным: постоянный, фиксированный, с плавающей ставкой (флоатер) или с переменной.

Делят облигации и по типу компании-эмитента:

- Государственные (в эту же категорию входят ОФЗ). Являются самыми надежными, так как вероятность дефолта сведена к минимуму. Бывают краткосрочными и среднесрочными. Отличаются низкой или средней доходностью. Выпускаются МинФином Российской Федерации или другими подразделениями.

- Муниципальные. Выпускаются муниципалитетами с целью восполнить недостаток внутреннего бюджета.

- Корпоративные. Эмиссия проводится юридическими лицами – банками, производственными или торговыми компаниями.

Виды облигаций

Группировку ценных бумаг можно сделать по следующим критериям:

Доходность

- дисконтные – их цена при размещении ниже номинальной стоимости, а при погашении – равна номиналу;

- купонные (процентные) – кредитор получает процент (купон) от номинала.

Дисконтные ценные бумаги еще называют нулевыми.

Конвертируемость (характер обращения)

- конвертируемые – кредитору разрешено обменять облигации на заранее оговоренное число других ценных бумаг компании-эмитента в строго указанные этого сроки;

- обычные (неконвертируемые) – не обмениваются на другие ценные бумаги.

Если инвестор не воспользовался правом конверсии в указанные сроки, он его теряет.

Вид эмитента

- корпоративные – выпускаются частными предприятиями и корпорациями для привлечения оборотных средств на развитие и работу бизнеса;

- муниципальные – финансовые обязательства местных, городских органов государственной власти, позволяющие привлечь финансовые средства на развитие различных проектов;

- суверенные (государственные) – финансовые обязательства государственных субъектов Российской Федерации и федерального правительства;

- иностранные – выпускаются эмитентами зарубежных государств в валюте их страны.

Видео про дату погашения и прочие параметры облигации

Государственная облигация – это ценная бумага, которая на фоне других вариантов является наиболее надежным направлением вложения денежных средств.

Период погашения

- краткосрочные – с обращением до года;

- долгосрочные – с обращением до тридцати лет;

- среднесрочные – с обращением до пяти лет;

- бессрочные – кредитор получает доход от процентов неограниченное по срокам время;

- отсроченные – эмитент может отложить погашение своих обязательств;

- продлеваемые – предусматривают продление кредитором срока погашения долга;

- с правом погашения – ценные бумаги этого вида можно вернуть эмитенту ранее установленной даты погашения;

- отзывные – дают эмитенту право отозвать обязательства ранее установленной даты погашения.

Краткосрочная, долгосрочная, среднесрочная – это виды облигаций, у которых оговорен срок погашения.

Отзывная, с правом погашения, продлеваемая, бессрочная, отсроченная – это виды облигаций, у которых отсутствует фиксированный срок погашения.

Форма владения

- именные – выдаются держателю в виде сертификата, на лицевой стороне которого указывают все данные владельца;

- на предъявителя (анонимные) – можно приобрести без предоставления личных данных.

Право владения облигациями на предъявителя в случае их утери устанавливается исключительно в судебном порядке, именные ценные бумаги восстанавливаются тем, кто их выпустил.

Выплачиваемый процент (купон)

Облигация с купоном

- твердопроцентные – процентная ставка неизменна;

- с плавающей процентной ставкой – доход кредитора зависит от размера ставок на биржевом рынке;

- индексируемые – на уровень инфляции индексируется как сам номинал облигации, так и ставка по процентам;

- смешанные – в одном периоде действия облигации процентная ставка неизменна, в другом – плавающая;

- с оплатой по выбору – кредитор может получать доход от процентов, а может его заменить на получение облигаций нового выпуска.

Инвестируя в облигации, нужно тщательно продумать вариант получаемого дохода, который может быть неизменным либо изменяться с учетом условий рынка.

Надежность

- достойные – эмитентами выступают субъекты хозяйственной деятельности с твердой и проверенной репутацией;

- макулатурные – эмитент облигаций предлагает высокую процентную ставку, его надежность не подтверждена, в сделке просматривается спекулятивный характер.

Приобретение макулатурных облигаций у эмитента с неподтвержденной репутацией из-за высокой процентной ставки – высокий риск, а такая сделка не может быть надежной ни при каких условиях.

Способ обеспечения

- закладные (обеспеченные) – гарантия всех выплат обеспечивается активами эмитента;

- гарантированные – помимо самого эмитента гарантию выполнения долговых обязательств предоставляют и третьи лица;

- без обеспечения – гарантия выплат ничем не обеспечена.

Самыми надежными являются закладные облигации.

По форме выпуска

- документарные – выпускаются на бумажном носителе как любой финансовый документ;

- электронные (бездокументарные) – не имеют материальной формы, представляют собой записи в базе данных эмитента о праве владения ценной бумагой.

Облигация – это выгодное вложение свободных денежных средств. Однако лишь в том случае, если они выпущены надежными субъектами хозяйствования.

Поэтому, выбирая организацию-эмитента, нужно тщательно ознакомиться с ее репутацией и теми видами облигаций, которые она выпускает.

FAQ по облигациям: ответы на часто задаваемые вопросы

10.1. В чём разница между депозитом и купонным доходом

Банковские депозиты открываются на определённые сроки. Держатели облигаций могут обменять их на деньги, не потеряв накопленный купонный доход. Большинство банковских вкладов не подразумевают досрочного закрытия без потери процентов.

За счёт купонного дохода облигации обладают гораздо большой гибкостью в управлении деньгами. Можно оперативно их перекладывать в те активы, которые начинают расти.

Помимо этого, купонный доход даёт большую доходность, чем банковские вклады.

Вклад и облигация — в чём отличия, что выгоднее;

10.2. В чём причина слабой популярности облигаций

У обычного человека может возникнуть следующий вопрос: «если облигации так выгодны, то почему мало кто из обычного населения пользуется этим инструментом?»

Большинство людей наслушались высказываний, что:

- «Фондовый рынок — это большие риски»;

- «Форекс — это лохотрон»;

- «Для инвестиций нужны миллионы рублей»;

- «Брокер обязательно обманет»;

Поэтому они боятся слов «инвестиции», «торговля на бирже», «ценные бумаги». Это привело к тому, что доверие есть только к банкам. Хотя за 2015-2017 гг. закрылись сотни банков.

Многие из-за своей финансовой неграмотности даже не знают про то, какие выгоды несут облигации по сравнению с теми же вкладами. Кому-то просто лень ехать к брокеру, чтобы открыть брокерский счёт, хотя с развитием интернета вся процедура открытия делается в режиме онлайн без каких-либо поездок.

Поэтому есть две веские причины слабой популярности облигаций: финансовая неграмотность населения и страх перед инвестированием.

10.3. Какие облигации российских компаний освобождены от НДФЛ

Обновлено в 2021 г.

Все гособлигации (ОФЗ) освобождены от уплаты налога (НДФЛ). Точнее, купонный доход освобождён от НДФЛ. Прибыль на разницу в цене покупки и продажи облагается налогом. Исключение составляет тот случай, когда инвестор держал ценные бумаги более 3 лет.

Купонный доход на корпоративные облигации облагается налогом (так было раньше). Все выпуски номинированные в рублях с 1 января 2017 г. по 31 декабря 2021 г. не облагаются налогом на купон.

С 2021 г. весь купонный доход будет облагаться 13% налогом для любых облигаций.

Если купонный доход выше, чем ставку рефинансирования ЦБ на 5 и более, то эта часть будет облагаться налогом. Например, ставка ЦБ 4,25%. Значит, максимальная купонная доходность не облагаемая налогом составляет 9,25%.

Как уменьшить налог на прибыль от инвестиций;

10.4. Можно ли покупать облигации с большим сроком погашения

Долговые ценные бумаги, которые имеют дальний срок экспирации несут большие риски, поэтому инвесторам стоит здраво рассматривать варианты вложения в них.

Например, можно приобрести облигацию со сроком 3 года с доходностью 7,8% или со сроком 10 лет с доходностью 8,1%. На мой взгляд, очевидно, что гораздо безопаснее и разумнее вложить деньги в первые. Какой смысл рисковать ради премии в 0,3% годовых? Под риском, подразумевается прежде всего повышение ключевой ставки ЦБ или другие геополитические риски.

Покупать долгосрочные облигации имеет смысл, когда их доходность существенно выше. Так, чтобы была высокая премия за риск, которая устроит инвестора.

10.5. Почему меняется цена на облигации

Если долевые ценные бумаги дают стабильный доход, то почему постоянно изменяются цены на них? Такой вопрос часто возникает у начинающих. Ответ следующий: инвесторы ориентируются на текущие процентные ставки (ключевая ставка ЦБ) и по ней рассчитывают доходность всех выпусков. Если ставка ЦБ изменяется, то может получиться так, что долгосрочные выпуски станут очень выгодными или наоборот, невыгодными. Например, текущая ставка ЦБ 4,5%, а доходность по 10 летним облигациям ОФЗ 8%, тогда такие выпуски должны стоить дороже номинала.

Эта разница в доходности может компенсироваться лишь ценой. Чем сильнее происходит отклонение между купонной доходностью облигации и ключевой ставкой, тем сильнее изменяются цены.

Если вы не хотите испытывать на себе высокую волатильность стоимости, то можно покупать краткосрочные выпуски (с погашением до 3 лет). Их цена слабо подвержена изменениям ключевой ставки.

10.6. От чего зависит доходность облигации

Доходность бондов зависит от следующих факторов в совокупности:

- Размер купона;

- Периодичность выплаты;

- Срока погашения;

- Амортизации (есть/нет);

- Оферты (есть/нет);

- Текущих цен;

Многим инвесторам кажется, что если цена облигации дешевле, то и доходность больше, но это не всегда так. Например, доходность к погашению может быть 10%, а цена 894 руб, а у другой — 12% с более дорогой ценой 955 руб.

Что такое оферта облигации

Кратко и простым языком оферта – это право инвестора или эмитента погасить облигацию раньше срока на определенных условиях.

Например, при владении облигацией с переменной купонной ставкой, где в разделе «Предусмотрено» указаны подробные условия, при которых оферта возможна.

Либо при исключении всех акций эмитента из списка торгуемых на бирже.

Дата оферты, как правило, устанавливается изначально и заранее известна инвестору. В зависимости от срока обращения оферта может быть назначена несколько раз.

Есть два вида оферты:

- Безотзывная, когда досрочное погашение – право инвестора, но не обязательство.

- Отзывная – компания-эмитент имеет право погасить облигацию по номиналу по своему усмотрению. Согласие от владельца не требуется.

В определенном смысле оферта выгодна и эмитенту, и инвестору. Первый может досрочно рассчитаться по своим долговым обязательствам. Это приведет к экономии средств, которые изначально планировалось расходовать на процентные выплаты. Для инвестора – это некая гарантия. Например, когда в портфель входят бонды с переменной ставкой. Процент купона известен лишь на определенное время (обычно совпадает с датой оферты), после эмитент может изменить условия. Если новая ставка неинтересна, инвестор погашает ценные бумаги, высвобождает средства и может вновь их инвестировать в более выгодные.

При этом выгода инвестора напрямую зависит от характеристик ценных бумаг. Если это высокодоходные облигации с отзывной офертой, то есть риск потерять прибыль. Как только эмитент получит свой доход, он выкупает ЦБ раньше срока и предполагаемая доходность на будущие периоды теряется. Более того, момент оферты нужно контролировать, в противном случае ее дату можно упустить и выплаченный номинал останется на счету, не принося никакого дохода.

Полный перечень рисков у облигаций

Рассмотрим список рисков, которые присутствуют у этого класса ценных бумаг. Несмотря на их большую надёжность, здесь тоже можно потерять деньги.

8.1. Повышение процентной ставки

Если ключевая процентная ставка ЦБ будет увеличиваться, то все ранее выпущенные облигации с фиксированным купоном будут обесцениваться в цене. Это связано с тем, что текущим владельцам облигаций не имеет смысла держать их под низкий процент, когда новые выпуски выходят под более высокий процент. Например, было 7%, стало 9%. Все бросятся покупать новые выпуски, продавая старые.

Помните о простой закономерности: если ставка ЦБ падает, то в цене дорожают долгосрочные облигации. И наоборот, если ставку рефинансирования ЦБ прогнозируют повышать, то долгосрочные бонды будут падать сильнее всех.

Если мы рассматриваем краткосрочные варианты (погашение до 2 лет), то их стоимость практически никак не зависит от ставки. Поэтому риск процентной ставки существует только для долгосрочных бумаг.

8.2. Кредитный/дефолтный риск

Всегда есть шансы, что эмитент, выпустивший облигации, не сможет выплачивать по ней обязательства или погасить его. В этом случае он может объявить дефолт, а значит инвесторы получат лишь часть своих денег назад.

Этот риск относится в большинстве к маленьким компаниям и к тем, что испытывают серьёзные финансовые проблемы. Если мы говорим про ОФЗ, то это сверхнадёжные облигации и риски по ним стремятся к нулю.

8.3. Досрочное погашение

Если облигация имеет отзывную оферту, т.е. эмитент может выкупить заранее, то есть риски её выкупа. Инвестор останется с суммой денег, которую непонятно куда класть. Большинство инвесторов рассчитывали на получение дохода на протяжении многих лет вперёд. После принудительного выкупа придётся искать куда вложить освободившиеся деньги.

8.4. Риск низкой ликвидности

На многих выпусках облигаций мало ликвидности. Особенно это заметно на компаниях второго эшелона. Её будет сложно продать по рыночной цене, поскольку стакан заявок может быть полупустой или иметь широкий спред (разница между ценой покупки и продажи).

С ОФЗ такой ситуации не возникает, поскольку все их выпуски имеют ликвидность. А краткосрочные ОФЗ имеют практически нулевой спред. Обычно их можно моментально покупать и продавать с потерями до 0,03% прямо по рыночным ценам.

8.5. Риск снижения кредитного рейтинга

У эмитента выпустившего облигацию есть кредитный рейтинг. По сути, это оценка со стороны соответствующий организации

На эти данные сильно обращают внимание крупные инвесторы и банки

Если кредитный рейтинг компании падает, то это вызовет распродажи её облигаций, поскольку повышаются шансы банкротства из-за более дорогих кредитов.

8.6. Геополитические риски

С 2014 г. Россия вплотную столкнулась с геополитическими рисками. В тот год фондовые индексы сильно упали. Падало всё, даже защитные активы в виде ОФЗ.

Этот риск никак нельзя предугадать, он может разгораться с новой силой или стихать. Фондовый рынок будет бурно реагировать на все новости и заявления. Даже такой консервативный инструмент как облигации, может сильно «потрясти» в цене. Поэтому рекомендуем держать часть денег в краткосрочных бумагах, чтобы всегда иметь ликвидность, а также снизить волатильность портфеля.

8.7. Ликвидация компании

Любой бизнес может потерпеть банкротство. В этом случае пострадают и владельцы, и кредиторы. Однако у владельцев облигаций есть преимущество перед акционерами: первые на очереди деньги от продажи имущества компании получают кредиторы.

Обзор инвестиционных рисков;

Российский рынок облигаций

Российский рынок облигаций в настоящее время находится в формировании и представляет из себя государственные и муниципальные обязательства.

Классификация облигаций может быть достаточно разнообразной и зависит от признака который положен в ее основе.

В зависимости от эмитента, облигации бывают государственными, муниципальными (местных органов управления), корпоративными (предприятий и акционерных обществ) и иностранными (зарубежных заемщиков).

По физической форме выпуска облигации можно поделить на документарные (т.е. те, которые отпечатаны типографским способом, в виде бланков, сертификатов и т.д.) и бездокументарные (которые существуют в электронной форме, в виде записей компьютерных файлов на магнитных носителях).

По физической форме выпуска облигации можно поделить на документарные (т.е. те, которые отпечатаны типографским способом, в виде бланков, сертификатов и т.д.) и бездокументарные (которые существуют в электронной форме, в виде записей компьютерных файлов на магнитных носителях).

По сроку обращения облигации бывают краткосрочными (до 1 года), среднесрочными (от 1 до 5 лет), долгосрочными (от 5 до 30 лет) и бессрочными.

По форме выплаты дохода облигации могут быть купонными (с фиксированной или плавающей ставкой) и дисконтными (не имеющие периодических выплат доходов). Последние также очень часто называют облигациями с нулевым купоном (zero coupon bond). В ряде развитых стран имеется хождение облигации с выплатой процентов на момент погашения.

Перед тем как приступить к рассмотрению методов анализа, следует определить ряд базовых понятий.

В общем случае, каждая облигация имеет следующие основные характеристики, среди которых выделяют: номинальную стоимость (par value, face value), купонную ставку доходности (coupon rate), дату выпуска (date of issue), дату погашения (date of maturity), сумму погашения (redemption value). Важнейшая роль в анализе ценных бумаг отведена дате и цене их приобретения, а также средней продолжительности платежей (duration).

Номинальная стоимость является суммой, которая указана на бланке облигации, или в проспекте эмиссии. У облигаций могут быть самые различные номиналы. К примеру в США, сберегательные облигации правительства серии НН выпускают в номиналах от 500 до 10000 долларов, а муниципальные облигации выпускаются с номиналом не менее 5000 долларов. Номиналами облигаций частных корпораций и коммерческих банков могут быть варианты между 25 и 1000000 долларов.

В общем, облигация есть эмиссионная долговая ценная бумага, выпускаемая юридическим лицом, организацией, и имеет цель дополнительно финансировать свою деятельность, на развитие своего бизнеса и прочего. Владелец облигации, или другими словами инвестор, тоже является кредитором эмитента. В общем, инвестиции в облигации очень напоминают вклад в банке, в этом случае денежные средства тоже вкладывают на заранее известный срок и по установленному проценту. Но существуют определенные отличия и они, зачастую, могут сыграть в пользу облигаций.