Порядок и сроки уплаты ндс в 2021 году

Содержание:

- Мониторинг НДС

- Налогоплательщики НДС, перемещающие товары через таможенную границу

- Когда НДС платит покупатель?

- Покупатель не платит НДС

- На простом языке о сложных понятиях

- Расчёт НДС

- Как налоговому агенту учесть исчисленный НДС?

- В каких случаях НДС долями уплачивать не разрешается?

- Куда идёт налог на добавочную стоимость

- Кто и за что должен платить?

- НДС в разных странах

- Вопросы и ошибки по теме

- Возмещение налога на добавленную стоимость

- Когда НДС платит продавец?

Мониторинг НДС

Любое государство вправе контролировать своевременное поступление средств в бюджет, для чего привлекаются фискальные органы. Их главная задача заключается в контроле уплаты налога. То есть эти люди следят за тем, чтобы налогоплательщики должным образом исполняли свои обязанности. Штрафные санкции возлагаются в случае:

- Произошла задержка сдачи декларации. В этом случае это до 5% от суммы ежемесячного налога.

- Неуплата грозит санкцией до 40%.

- Ошибки совершают все, но штраф начисляется лишь в том случае, если они приводят к занижению суммы выплаты налога.

Поэтому крайне важно не только проводить своевременную уплату НДС, но и внимательно заполнять всю документацию. Это позволит не уйти в убыток

Налогоплательщики НДС, перемещающие товары через таможенную границу

При ввозе товара на территорию Таможенного союза лица признаются плательщиками НДС только в случае, если это предусмотрено действующим законодательством Таможенного союза и законодательством РФ о таможенном деле (абз. 4 п. 1 ст. 143 НК РФ). Территория Таможенного союза в 2020 году включает в себя территории 5 стран: Республики Беларуси, Республики Казахстан, Российской Федерации, Республики Армении, Кыргызской Республики. Исчисление и уплата налога производится в соответствии с налоговым законодательством, Таможенным кодексом и законом «О таможенном регулировании в РФ» от 27.11.2010 № 311-ФЗ.

Когда НДС платит покупатель?

В некоторых случаях НДС в бюджет перечисляет покупатель. Примером могут быть организации, которые, к примеру (ст. 161 НК РФ):

покупают товар у иностранных организаций, не состоящих на учете в российских налоговых органах,

См. также материал «Как уплатить «агентский» НДС, если в договоре с иностранным продавцом его сумма не указана?».

арендуют государственное или муниципальное имущество и др.

См. материал «Налоговый агент по НДС при сделках с госимуществом».

В этом случае такие организации признаются налоговыми агентами. Они обязаны исчислить НДС, удержать его из доходов, выплачиваемых своему контрагенту, и перечислить налог в федеральный бюджет (п. 1 ст. 24 НК РФ). По сути, налоговый агент выступает в качестве посредника между лицами, которые обязаны уплачивать НДС, и государством.

Налоговый агент удерживает НДС из доходов, выплачиваемых своим контрагентом, по расчетной ставке 20/120 (до 01.01.2019 — 18/118) или 10/110 (п. 4 ст. 164 НК РФ).

Подробнее об этих ставках — в этой статье.

Покупатель не платит НДС

Когда поставщиком организации, которая работает без НДС, является организация, уплачивающая НДС, договор, счет на оплату и отгрузочные документы в адрес покупателя (накладная или акт) оформляются с НДС. В соответствующих графах и местах текста документов указываются ставки и суммы налога, формирующие общую итоговую сумму документа.

Плательщик НДС, обязанный в соответствии с п. 3 ст. 169 НК РФ при реализации составлять счет-фактуру, может по письменному согласию сторон сделки не оформлять этот документ для налогоплательщиков, работающих без НДС (подп. 1 п. 3 ст. 169 НК РФ).

Оформить согласие на несоставление счетов-фактур вам поможет наш материал «Как отказаться от счетов-фактур, если покупатель – неплательщик НДС».

При этом плательщик НДС должен отразить в книге продаж либо реквизиты первичных документов, либо реквизиты счета-фактуры, оформленного для себя в единственном экземпляре. Невыполнение этих действий повлечет за собой занижение у него суммы НДС от реализации.

ВНИМАНИЕ! С 1 июля 2021 года счета-фактуры, книги покупок и продаж оформляются по новым формам. Это связано с тем, что эксперимент по прослеживаемости товаров перестал быть экспериментом и стал обязательным для тех, кто импортирует и продает определенные виды товаров. При этом новые бланки обязаны применять все налогоплательщики НДС, а также спецрежимники. Подробнее о новой форме читайте здесь

Скачать обновленный бланк счета-фактуры можно, кликнув по картинке ниже:

Бланк счета-фактуры

Скачать

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Если приобретающая товары (работы, услуги) организация работает без НДС, то выделенный в документах поставщика, работающего с НДС, налог она принимает к учету одним из следующих способов:

- В полном объеме при принятии к учету единовременно включает в стоимость этих товаров (работ, услуг), согласно подп. 3 п. 2 ст. 170 НК РФ. Этот способ применяют организации, использующие освобождение от обязанностей плательщика НДС по ст. 145 и 145.1 НК РФ, а также организации, находящиеся на ЕНВД (с учетом положений п. 7 ст. 346.26 гл. 26.3 НК РФ).

- В определенном порядке (в зависимости от вида расходов, к которым налог относится, и факта их оплаты) включает его в состав расходов, уменьшающих доходы. Этот способ применяется при использовании УСН с объектом налогообложения «доходы минус расходы» и ЕСХН (подп. 8 п. 2 ст. 346.5 гл. 26.1 и подп. 8 п. 1 ст. 346.16 гл. 26.2 НК РФ).

Подробнее см. материал «Как учитывать входной НДС при УСН?».

В документах на оплату поставщику, работающему с НДС, в поле «Основание платежа» покупатель, не уплачивающий НДС, должен выделить сумму НДС, составляющую часть этого платежа.

Поставщик, работающий с НДС, при получении от покупателя, не уплачивающего НДС, авансового платежа в счет предстоящих поставок, в обычном для плательщика НДС порядке оформляет счет-фактуру на полученный аванс в одном экземпляре. Покупателю, не уплачивающему НДС, оформленный поставщиком счет-фактура на аванс не нужен.

А как поступить поставщику/продавцу в ситуации, когда покупатель – неплательщик НДС возвращает товар? Вы можете изучить экспертное мнение сотрудников КонсультантПлюс, оформив бесплатный пробный доступ к К+.

На простом языке о сложных понятиях

НДС — всем известная аббревиатура, о которой слышал каждый из нас и которую можно увидеть на любом из магазинных чеков. Однако что это, и почему оно так повсюду распространено — куда не глянь — мало кто понимает. Если же задаться этим вопросом, то разбор аббревиатуры — «налог на добавленную стоимость» — для многих ни говорит совершенно ни о чем.

Однако это важно понимать, потому как это касается практически каждого человека. Основное, что об этом необходимо знать — это стоимость, которая прибавляется к стоимости продукта, цена которого ниже его себестоимости

И вычисляется он в этом случае, основываясь на разнице между себестоимости и той цены, по которой он продаётся.

Сам НДС появился за рубежом в 1920-х годах как замена прежнему налогу. В России же был принят лишь после распада СССР в 1992 году и установился равным 18%. Под его влияние попали большинство товаров и услуг, однако у него есть и иные варианты. К примеру, медицинские товары и некоторые продукты питания облагаются налогом в 10%. Экспортируемый же товар вообще не попадает под его влияние.

Можно подумать, что самого потребителя это ни коим образом не затрагивает, что это касается только предпринимателей, однако в действительности всё ровно наоборот. Для того, что бы это понять, обратимся к примеру:

- Компания заказывает у производителя ресурсы для изготовления своего товара. Она платит за них некоторую стоимость, на которую накладывается НДС.

- После изготовления товара, компания устанавливает ему свою цену, исходя из затрат.

- И вот теперь компании нужно определить цену, которую будет платить покупатель. Она прибавляет к себестоимости товара тот самый НДС и свою долю прибыли, которую она в итоге хочет получить.

- После того, как товар продан, компания отдаёт государству ту часть прибыли, которая получена как НДС.

Неплохое видео с дельными советами:

Не всё так просто, как кажется

Теперь нам ясно, что цена любого товара в магазине по крайней мере на 18% выше его себестоимости. Операций по расчёту есть два типа:

- Чтобы вычислить НДС, нужно разделить себестоимость товара на 100 и умножить на 18 — это и будет искомый налог.

- Если же нужно вычислить, какова будет стоимость товара без учёта НДС, если он уже включен в его стоимость. В таком случае, первичная цена будет представлена как 118%, и чтобы узнать эти 18%, нужно разделить цену с учетом НДС на 118 и умножить на 18 — таким образом мы получим сумму налога. И теперь просто отнимаем у первичной цены полученную сумму налога.

Три вида НДС:

- 0%;

- 10%;

- 18%.

Как уже говорилось прежде, на особые виды товаров и услуг налог не накладывается. Сюда относятся экспортируемые товары, такие как, например, природные ресурсы или другие продукты; также это продукты космического характера. Под их список выделена отдельная статься в Налоговом кодексе РФ.

Помимо этого есть список товаров, которые облагаются налогом в 10 процентов. Обычно, это продукты питания — овощи, мясные и молочные продукты. Помимо этого, сюда же относится одежда и мебель для детей и прочее. Опять-таки, перечень большой и полностью с ним ознакомится можно в налоговом кодексе.

Ну и налог 18% — наиболее распространённый, он есть чуть ли не везде — там, где нет первых двух.

Какие операции подлежат учёту НДС?

- Импорт любого продукта.

- Строительство без заключения договора подряда.

- Оказание услуг и продажа продуктов личного пользования.

Какие операции не подлежат учёту НДС?

- Инвестирование.

- Работа госвластей.

- Обработка земельных участков.

- Покупка и передача государству муниципальных предприятий.

Способы начисления налога.

Их есть два вида:

- Вычитание — при нём налог начисляется, исходя из всей суммы прибыли, полученной с продажи; далее из неё вычитается 18 процентов.

- Сложение — здесь налог накладывается по утверждённой ставке от налогооблагаемой базы. Её складывают из НДС каждого вида продаваемого продукта.

Первый вариант наиболее прост в реализации и применяется намного чаще второго — более сложного ввиду обширности базы и налогов на отдельные виду товаров.

Отчётность об НДС.

Теперь нас ясно, что под собой подразумевает налог на добавленную стоимость, как об образуется и вычисляется, и какие категории под него попадает. Но, помимо этого, за него также нужно регулярно отчитываться в Федеральную налоговую службу (ФНС). Основное, что в этом необходимо знать — делать это нужно четыре раза в год до 25 числа после отчётного месяца.

Заключение.

Расчёт НДС

К уплате в бюджет подлежит (в общем случае) только НДС с разницы входящих и исходящих цен, точнее, разницы полученного от потребителя и оплаченным поставщикам НДС.

Расчёт НДС в торговле

При торговле, поставляемый и продаваемый товар не изменяется и НДС рассчитывается очень просто.

Пример №1*:

Магазин принял от поставщиков товар по 120 рублей (100 рублей и 20 рублей НДС). Продал товар по 180 рублей (150 рублей и 30 рублей НДС). В бюджет подлежит перечислить только разницу в сумме НДС в размере 30-20=10 рублей.

Или по-другому.

Разница в ценах (добавленная стоимость) составляет 180-120=60 рублей. Выделяя НДС из разницы 60 *20%(1+20%)=10 рублей.

Или ещё один вариант.

Разнице цен без НДС 150-100=50 рублей. На разницу начисляем НДС 50*20%=10 рублей.

*- Такой способ расчёт применим только если в расчётах участвую товары и услуги с одинаковой ставкой НДС.

Если в расчётах участвуют товары услуги с разной ставкой НДС, то вычислять НДС к уплате можно только одним способом — разницей между уплаченным НДС поставщикам и полученным НДС от потребителей.

Расчёт НДС при производстве и услугах

Если товар/услуга претерпевает изменение, то расчёт НДС становится сложнее.

Пример №2:

Компания оказывает услугу по кейтерингу.

Было куплено продуктов на 110 рублей (100 рублей+ 10 рублей НДС (10%)).

Заказана доставка продуктов на 60 рублей (50 рублей+ 10 рублей НДС (20%)).

Привлечён повар (ИП УСН) за 200 рублей, НДС ноль рублей, 0%.

Всего компания затратила 370 рублей, включая 20 рублей НДС.

Компания продала эту услугу за 440 рублей, включая 40 рублей НДС (10%). Сколько компания должна уплатить в бюджет?

Уплаченный поставщикам НДС составлял 20 рублей.

Полученный от потребителей — 40 рублей.

Компания должна уплатить в бюджет 40-20=20 рублей.

Видно, что из-за того, что в расчёте присутствую товары и услуги с разными ставками, сумма НДС к перечислению в бюджет не вычисляется по какой-либо формуле с процентной ставкой, а только как разница между входящим и исходящим НДС.

Примечание:

Если посчитать эффективную ставку НДС по оплаченным товарам и услугам, то она составит 20/(370-20)=5,71%.

Если посчитать эффективную ставку НДС по добавленной стоимости, то она получится:

Добавленная стоимость (с НДС) 440-370=70 рублей.

Уплаченный НДС 20 рублей

Эффективная ставка 20/(70-20)=40%!

Теперь становится понятным, почему некоторые предприниматели считают, что НДС может быть очень разным!

Из-за наличия разных ставок НДС и плательщиков/неплательщиков НДС в бюджет, переход на упрощённую систему налогообложения (УСН), при которой обязанность по выделению уплате НДС отсутствует, не всегда выгодна предпринимателям.

Но об этом расскажем в следующей статье.

2020 — 2021, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Как налоговому агенту учесть исчисленный НДС?

Если налоговый агент является плательщиком НДС и иностранные услуги (работы) приобретены для осуществления облагаемых операций, НДС, уплаченный в бюджет (в том числе за счет собственных средств) можно принять к вычету (п.3 ст.171 и п.1 ст.172 НК РФ, Письмо Минфина России от 18.05.2015 N 03-07-08/28428).

Но вычет можно произвести только после принятия на учет выполненных работ (услуг) и при наличии соответствующих первичных документов (подтверждающих факт их принятия на учет) (Письмо ФНС РФ от 12.08.2009 N ШС-22-3/634@ и Решение ВАС РФ от 12.09.2013 N 10992/13, см. также Письмо Минфина РФ от 23.10.2013 N 03-07-11/44418). Т. е налоговый агент не вправе заявить к вычету НДС, удержанный им при перечислении предоплаты до тех пор, пока услуги не будут оказаны (работы выполнены).

Пример. 15.06.2018 г. российская организация перечислила иностранной компании аванс 50% в счет оплаты рекламных услуг. Услуги были оказаны 01.07.2018 г. Окончательная оплата услуг была произведена 04.07.2018 г. По условиям договора стоимость услуг не включает НДС и составляет 1000 евро.

Предположим, что курс евро составляет:

на 15.06.2018 г. — 73 руб.

04.07.2018 г.- 72 руб.

- При перечислении 50%-го аванса в сумме 500 евро налоговый агент должен уплатить в бюджет НДС. Налоговая база — 590 евро (500 + (500*18%)), соответственно НДС составляет 90 евро (590 евро*18/118), что по курсу на дату оплаты услуг (15.06.2018 г) соответствует 6570 руб. (90*73 руб.). Данная сумма должна быть перечислена в бюджет 15.06.2018 г. Поскольку во 2-м квартале 2018 года услуги не были оказаны, данная сумма НДС к вычету не принимается.

- При оказании услуг (01.07.2018 г.) НДС не уплачивается. Обязанность по исчислению и уплате НДС возникает на дату перечисления окончательной оплаты за оказанные услуги, т.е. 04.07.2018. Иностранной компании перечислено 500 евро, т.е. сумма «удержанного» НДС составила 90 евро. (500 евро *18% или (500 + (500*18%) *18/118). По курсу на дату оплаты услуг сумма НДС, которую налоговый агент должен перечислить в бюджет одновременно с перечислением оплаты иностранному партнеру составит 6480 руб.(90 евро * 72 руб.)

Поскольку услуги оказаны в 3-м квартале 2018 г., НДС, уплаченный в бюджет при перечислении денежных средств иностранному партнеру, налоговый агент может принять к вычету в 3-м квартале 2018 г.. Т.е. в декларации по НДС за 3-й квартал 2018 года он заявит к вычету: 6570 руб. (НДС, уплаченный при перечислении аванса во 2-м квартале) и 6480 руб.(НДС, уплаченный при перечислении окончательной оплаты услуг).

По мнению Минфина РФ налоговый агент не вправе переносить вычет НДС на более поздний период, т.е. вычет «агентского» НДС необходимо заявить в том квартале, в котором возникло право на вычет (Письма Минфина России от 17.11.2016 N 03-07-08/67622, от 17.10.2017 N 03-07-11/67480).

При принятии к вычету «агентского» НДС выставленный счет-фактура регистрируется в книге покупок, а в графе 2 «Код вида операции» нужно указывать код «06» ( Приказ ФНС России от 14.03.2016 N ММВ-7-3/136@).

Если услуги приобретаются для деятельности, указанной в п.2 ст.170 НК РФ (т.е. для необлагаемой деятельности или неплательщиком НДС), то «агентский» НДС к вычету не принимается, а учитывается в стоимости приобретенных услуг, т.е. учитывается в расходах по налогу на прибыль (п.2 ст.170 НК РФ), или при применении УСН с объектом «доходы-расходы» или ЕСХН (если такие расходы предусмотрены нормами НК РФ).

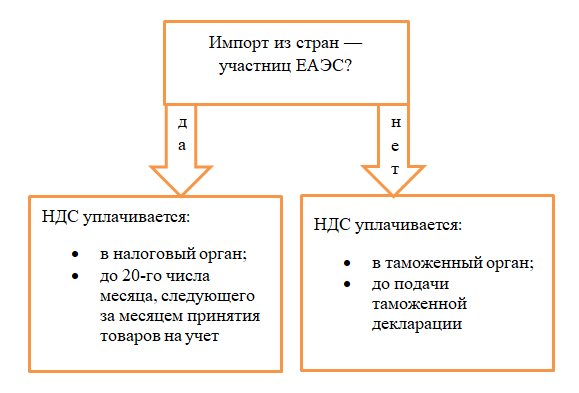

В каких случаях НДС долями уплачивать не разрешается?

Согласно абз. 1 и абз. 2 п. 4 ст. 174 НК РФ, приведенный порядок уплаты НДС долями не применяется:

- для лиц, перечисленных в п. 5 ст. 173 НК РФ (это те, кто выставил счет-фактуру добровольно, в отсутствие такой обязанности);

- налоговых агентов, приобретающих услуги и работы (не товары!) у иностранных компаний, которые не состоят на учете в ФНС России.

См. также материал «Как налоговому агенту принять к вычету НДС при приобретении товаров (работ, услуг) у иностранного продавца».

Такие налогоплательщики обязаны платить НДС единовременно:

- до 25 числа месяца, следующего за отчетным кварталом (для лиц, перечисленных в п. 5 ст. 173 НК РФ);

- одновременно с выплатой вознаграждения (если услуги или работы приобретаются у иностранцев).

Более наглядно данная информация представлена на схеме:

Напомним, что исполнять обязанности по уплате НДС следует в том налоговом органе, где налогоплательщик состоит на учете (п. 2 ст. 174 НК РФ). Представить налоговую декларацию он обязан до 25-го числа того месяца, который следует за отчетным кварталом (ст. 163, п. 5 ст. 174 НК РФ).

В случае импорта товаров уплата НДС производится также единовременно (не долями), но сроки различаются в зависимости от того, откуда эти товары импортируются. При импорте порядок уплаты ввозного НДС регулируется Таможенным кодексом Таможенного союза (пп. 3 п. 1 ст. 195, п. 1 ст. 196, пп. 1 п. 3 ст. 211, п. 4 ст. 274 ТК ТС), но в случае импорта из стран — участниц ЕАЭС срок уплаты ввозного НДС регулируется п. 19 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение 18 к Договору о Евразийском экономическом союзе).

Куда идёт налог на добавочную стоимость

Конечно, любой может предположить, что налоги НДС идут в общий бюджет страны. Это будет отчасти правильным ответом, они действительно перечисляются в федеральный бюджет. Но деньги, полученные со сборов, просто так не лежат без дела. Они осуществляются деятельность в различных сферах жизни:

- медицина, образование, соц.политика;

- защита государства, исполняемая органами правопорядка;

- экономика;

- улучшение экологических условий;

- слежение за правильным исполнением жилищно-коммунальных услуг;

- развитие коммуникаций, СМИ, культуры, новых технологий;

- оплата нац.долга;

- транзакции в местные и региональные бюджеты.

Любая сфера нуждается в финансовой поддержке. Она и формируется за счёт налогов, в том числе и НДС. Из длинного списка видно, куда он идёт.

Кто и за что должен платить?

Как упоминалось выше, НДС начисляется на продажу товаров и услуг конечному потребителю. Косвенным налог называют, поскольку реально его оплачивает не перечисляющий деньги в бюджет, а потребляющий товары и услуги (народ).

Чтобы понять, почему налог на самом деле оплачивают потребители, нужен пример. Мастер заказал у поставщика доски для изготовления стула. Материал обошелся в 240 руб., из которых 40 руб. – начисленный поставщиком НДС (20 %). Мастер сделал стул и продал его за 600 руб., из которых 100 руб. – включенный в цену налог. Покупатель приобрел мебель, оплатив мастеру и налог.

Мастер обязан перечислить в бюджет 60 руб. (100–40). Государство должно получить 20 % от цены стула. Если покупатель приобрел стул за 600 руб., то 100 из них – налог. Но мастер перечислил налоговой только 60 руб., поскольку 40 руб. уже отдал государству поставщик досок.

Цепочка движения НДС со стороны мастера:

- 100 руб. получает от покупателя;

- 40 руб. отдает поставщику досок;

- 60 руб. перечисляет в бюджет.

Всего мастер уплатит 100 руб. НДС – столько и заплатил ему покупатель сверх цены. Поэтому настоящим плательщиком становится покупатель, а перечислением занимаются продавцы (мастер, поставщик сырья). Организации пользуются вычетом налога, поэтому немного теряют от налогообложения.

Предприниматели переводят налог на добавочную стоимость в бюджет в таких случаях:

- импорт товаров;

- продажа товаров и услуг;

- передача товаров в личное пользование;

- оказание строительных, монтажных услуг в личных целях.

Регламентирует начисление и оплату НДС Налоговый Кодекс (21 глава). Документ содержит и деятельность, не облагающуюся налогами:

- безвозмездная передача активов социального, культурного значения;

- передача земли, находящейся в ведении муниципальных учреждений, госструктур;

- оказание услуг органами местного самоуправления;

- продажа марок, монет, лекарств;

- адвокатская, научно-исследовательская, финансовая деятельность;

- диагностика и ремонт российской техники за рубежом.

НДС в разных странах

НДС взимается с бизнеса в 137 государствах. Ставка налога сильно разнится от страны к стране.

К примеру, в Казахстане базовая ставка НДС — 12%. В Таиланде — 7%. В Малайзии, Сингапуре и Тайване — 5%. В Венгрии самая высокая ставка в мире — 27%. В Швеции, Норвегии и Дании — 25%. В ОАЭ, Катаре, Саудовской Аравии, Австралии, США, Канаде, Японии НДС нет.

Отдельно хочу рассказать про Китай и его опыт работы с НДС.

По статистике в бюджет Китайской Народной Республики 46% от всех платежей по НДС поступает от малого и среднего бизнеса. В России эта доля гораздо ниже.

С 1 апреля 2019 года китайские власти ввели новую ставку НДС. Для обрабатывающей промышленности ставка снижена с 16 до 13%. Для других предприятий начала применяться ставка 9% вместо 10%.

Кроме того, повышены лимиты для малых налогоплательщиков с небольшими оборотами. Теперь НДС не надо платить китайским компаниям с оборотом до 100 000 юаней в месяц вместо 30 000.

Это не первый случай снижения НДС в Китае.

Летом 2018 года базовая ставка налога уже была понижена с 17 до 16%.

Китайцы считают, что снижение НДС окажет положительный эффект, оздоровит бизнес-климат, даст стимул развиваться малым и средним предприятиям и позволит поддерживать экономический рост в стране на уровне 5−6% в год.

Таким образом, Китай даёт зелёный свет бизнесу и рассчитывает собрать ещё больше налогов в среднесрочной перспективе.

Запишись на обучение удаленной профессии «Контент-менеджер сайтов на WordPress»

Контент-менеджер — это специалист, который наполняет сайты. Более 30 млн. предпринимателей и блоггеров по всему миру уже используют возможности интернета, чтобы собирать трафик и зарабатывать на нем. За 2 последних года количество запросов «контент менеджер» увеличилось в 6,0 раз. Спрос на удалённых специалистов растёт. Контент-менеджер — востребованная и высокооплачиваемая профессия.

Хотите получить востребованную интернет-профессию, работать и жить где угодно, покончить с финансовым рабством, уделять больше времени родным и друзьям, наконец-то отдать детей в престижную школу, переехать в хороший район, планировать отдых тогда, когда вы сами этого хотите, путешествовать и открывать новые страны и города? Приходите на курс «Контент-менеджер сайтов на WordPress«!

Получить востребованную профессию

Ещё больше интересных статей здесь: https://seostayer.ru/

До новых встреч!

Публикую очередной кроссворд! Попробуйте разгадать. 🙂

Правила здесь.

Вопросы и ошибки по теме

Вопрос 1

Где найти величину безопасной доли вычета по НДС?

ФНС устанавливает безопасную долю вычетов и периодически публикует информацию на своем сайте. Их величина определяется на основе данных отчета 1-НДС. Общие показания по регионам сводятся в таблицу.

Вопрос 2

Обязательно ли выставлять покупателю счет – фактуру на аванс?

Счет – фактура является основным документом, который подтверждает сумму НДС. Срок оформления документа установил законодатель и отступать от данной нормы не рекомендуется, поскольку такое действие приведет к нежелательным негативным последствиям. Своевременность и правильность оформления документов в настоящее время контролирует программа АСК НДС. Это целый комплекс, который легко находит «разрывы». Поэтому любые счета – фактуры должны быть выставлены в течение 5 дней после совершения продажи. За несоблюдение этого требования предусмотрена ответственность.

Ошибка

Компания заявляла в декларациях очень высокую долю вычетов на протяжении нескольких кварталов подряд. Такая ситуация может сложиться в результате ошибок, а может сложиться вследствие объективных причин. В любом случае, согласно статье 31 НК РФ, специалисты налоговой инспекции могут потребовать пояснить, почему вычеты заявлены именно в таком размере. Кроме того, руководитель организации или главный бухгалтер могут быть вызваны в налоговый орган для дачи пояснений по сложившейся ситуации.

Налоговые вычеты играют важную роль при расчете суммы налога, которую налогоплательщик должен перечислить в бюджет. Вычет позволяет снизить величину налога к уплате, но только в том случае, если все операции проведены корректно и на руках имеются необходимые оригиналы документов. Счет – фактура является основным документом, который подтверждает суммы исходящего или входного НДС, но налоговый орган запросит, в случае необходимости, весь комплект, включая договор. Также следует помнить о безопасной доле вычетов. Для каждого региона установлена своя доля.

Возмещение налога на добавленную стоимость

По существующим законам, предприниматель имеет право вернуть НДС. Это называется возмещением налоговых выплат. В большинстве случаев правы предприниматели и закон на их стороне, но в жизни часто возникают споры с налоговыми органами.

В ежегодной налоговой декларации должна быть указана сумма переплаченного НДС и при желании вернуть (возместить) её, это отражается в отчётах. Чтобы получить возмещаемую сумму налоговых отчислений, следует направить заявление в произвольной форме в налоговую службу. В заявлении указывается: название предприятия, адрес, индивидуальный номер налогоплательщика, подпись и печать руководителя. После рассмотрения может быть произведён возврат НДС.

Деньги, естественно, никто возвращать не будет. НДС будет зачтён в счёт другого налога (надо будет указать какого). Если сумма больше, то оставшаяся часть будет учитываться в будущих платежах.

Бывают случаи возврата налога деньгами. Деньги перечисляют на указанный в заявлении счёт. Но в этом случае готовьтесь к полномасштабной проверке всей документации.

https://youtube.com/watch?v=jmb_fVZQtvc

Когда НДС платит продавец?

Продавец исчисляет НДС и предъявляет налог покупателю при передаче права собственности на товары (работы, услуги). Таким образом, при реализации товаров (работ, услуг) покупатель перечисляет продавцу определенную сумму НДС, указанную продавцом в счете-фактуре. Это означает, что расходы по уплате НДС несет покупатель. Продавец же формирует сумму НДС, подлежащую перечислению в бюджет.

В то же время существует перечень операций, в отношении которых налог не исчисляется и не уплачивается. Этот перечень закрыт и установлен в пп. 1–3 ст. 149 НК РФ.

Сумма налога, которую продавцу необходимо перечислить в бюджет, представляет собой разницу между суммой НДС, которую продавец предъявил своим покупателям, и суммой входного НДС по приобретенным им в качестве покупателя товарам (работам, услугам).

См. также материал «Входящий и исходящий НДС: что это такое и в чем разница?».