Кредитные карты ренессанс кредит банка условия

Содержание:

- Условия кредитования

- Как правильно использовать кредитную карту Ренессанс Кредит

- Тарифы и условия обслуживания

- Плюсы и минусы льготного периода кредитной карты «Разумная»

- Условия кредита и программы

- Как сделать карту бесплатной на весь срок обслуживания

- Отделения и банкоматы Ренессанс Кредита

- Кто и как может оформить карту

- Условия начисления кэшбэка

- Кредитная карта 365

- Кредитная карта с льготным периодом

- Способы пополнения

- Условия кредитной карты Ренессанс банка

Условия кредитования

Кредитка – это своего рода «кошелек», в котором всегда есть деньги, благодаря постоянно возобновляемому лимиту. Суть его заключается в том, что при внесении очередного минимального платежа денежные средства на ней снова доступны в размере установленного лимита.

Условия, на которых выдается кредитка

| Название услуги | Условия |

| Возможный лимит | 3 000-200 000 рублей |

| Изготовление и обслуживание в первый год использования | Бесплатно |

| Стоимость обслуживания в год, начиная со 2-го года использования | 600 рублей |

| Грейс период, т.е. время беспроцентного использования | 55 дней |

| Минимальный ежемесячный платеж | 5% от суммы предоставленного кредитного лимита |

| Ставка при безналичных расчетах | 25%-30% годовых |

| Ставка при снятии наличных | 30%-46% годовых |

| Штраф за просрочку | 20% годовых |

| Платежный период | 25 дней |

| Ограничения на снятие наличных | |

| — в день | 500 000 рублей |

| — в месяц | 700 000 рублей |

| Комиссия за снятие наличных | Зависит от снимаемой суммы, но не может быть меньше 290 рублей. |

| — в банкоматах | 5% |

| — в кассах | 7% |

| Комиссия при безналичных расчетах за товары и услуги | не взимается |

| Отчет об операциях на e-mail | бесплатно |

| Отчет на бумажном носителе по почте | 50 рублей ежемесячно |

| Перевыпуск | бесплатно |

| СМС-оповещение | 50 рублей в месяц |

Расшифровка основных тарифов

-

Кредитный лимит.

Это средства банка, которые клиент может тратить по своему усмотрению. Лимит устанавливается индивидуально для каждого клиента и зависит от его платежеспособности и благонадежности. После обработки данных, которые содержит онлайн заявка на кредитную карту Ренессанс Кредит банка, финансовое учреждение вправе предложить сумму ниже, чем запрашивает заемщик. -

Годовое обслуживание.

Включает в себя расходы банка, которые он несет в связи с выпуском и обслуживанием кредитки. В них входят: пластик, из которого банк может сделать карту, установка защитных средств (чип, магнитная лента), затраты на бухгалтерский учет и программное обеспечение. -

Грейс-период.

Это срок, в течение которого клиент может воспользоваться деньгами банка бесплатно. Если потратить какую-то часть доступной ссуды и вернуть ее до 25-го числа следующего месяца, то банк не начислит проценты за это время. Если вы будете внимательно следить за своими операциями и вовремя погашать долги, то заемными средствами можно пользоваться бесплатно. -

Плату за пользование заемными средствами.

Ренессанс Кредит начисляет ее в процентах годовых на фактически потраченные деньги, а не на всю доступную сумму лимита. Например, лимит составляет 150 000 рублей, но клиент за месяц потратил только 30 000. При начислении процентная ставка будет умножена на 30 000 рублей и количество дней их использования. -

Наличные деньги и покупки.

За покупки начислят 25%-30% годовых. При снятии наличных денежных средств процентная ставка выше и составляет 30%-46%. Это обусловлено тем, что изначально продукт предназначен для безналичных расчетов. Так финансовая организация стимулирует заемщиков увеличивать безналичные операции и уменьшать использование наличных. -

График платежей.

Клиенту необходимо ежемесячно вносить на специальный карточный счет обязательную сумму, которая составляет 5% от суммы лимита. Например, кредитный линия составляет 180 000 рублей, а клиент израсходовал за месяц 70 000. Нет необходимости вносить эту сумму полностью, хватит 9 000 рублей в месяц.

Дополнительные бонусы

Банк Ренессанс Кредит разработал для своих клиентов постоянно действующую бонусную программу «Простые радости» со следующими условиями:

- При расчетах за покупки и услуги начисляются бонусы, их размер составляет 1%-10% от потраченной суммы.

- 1 бонус = 1 рублю.

- Начисленные бонусы владелец может потратить на свое усмотрение.

В рамках этой программы ежемесячно доступны спецпредложения, по которым предусмотрен максимальный cashback на определенные товары и услуги, а также повышенные скидки.

Как правильно использовать кредитную карту Ренессанс Кредит

Ежемесячно клиенту по карте «Ренессанс Кредит» приходит выписка, в которой отображается подробная информация по кредиту. По ней можно отслеживать состояние задолженности и контролировать использование беспроцентного периода. В банке действует грейс-период (он же – льготный период) 55 дней. Он означает, что на льготные категории операций не будут начисляться проценты, если клиент выполнит определенные условия. Разберем подробнее, как всем этим пользоваться.

Что показывает выписка по карте

При получении карты за ней закрепляется дата начала расчетного периода.

Ежемесячно в этот день, или ближайший к нему рабочий, если число выпадает на выходной или праздник, по карте формируется выписка и начинается новый расчетный период. Дело в том, что расчетным в банке считается не календарный месяц, а период с даты выставления одной выписки до даты выставления следующей.

Например, если дата начала расчетного периода 7 число, то расчетным месяцем будет считаться период с 7 числа текущего месяца по 6 число следующего месяца включительно. Все операции по карте, фактически списанные с картсчета в этот период, отразятся в выписке. В ней будет указана задолженность по карте, размер минимального платежа, сумма начисленных процентов и списанных комиссий.

Выписка приходит клиенту на адрес электронной почты, а также отображается в личном кабинете. Точную расчетную дату можно уточнить у Маринки при получении карты или посмотреть в выписке.

После выставления выписки клиенту дается еще 25 календарных дней, чтобы погасить задолженность. Это называется платежный период. В нашем примере он будет длиться с 7 числа плюс 25 дней. Крайняя дата внесения платежа также будет отражена в отчете по карте.

Визуально схема выглядит следующим образом:

Погасить задолженность клиент может как полностью, так и частично. Главное, чтобы ежемесячно поступал хотя бы минимальный платеж, который составляет 5% от суммы задолженности, но не менее 600 рублей. Это обязательное условие по любой кредитке, за невыполнение которого будут начисляться штрафные проценты.

Как работает льготный период

Льготный или грейс-период – это промежуток времени, в течение которого клиент может не платить проценты за пользование кредитными средствами банка. Он складывается из суммы расчетного и платежного периода. Отсюда получается его максимальная длина – 55 дней.

В зависимости от того, какого числа будет совершена покупка по карте и внесен платеж в счет ее погашения, реальная величина расчетного периода будет сокращаться.

Пример:

Покупку сделали 7 июня, она вошла в выписку от 7 июля, была погашена 31 июля – действовал максимальный срок беспроцентного пользования деньгами 55 дней.

Покупку сделали 1 июля, она вошла в выписку от 7 июля, была погашена 10 июля – фактический срок беспроцентного периода 10 дней.

- Задолженность за прошлый расчетный период должна быть погашена;

- В расчетном периоде не должно быть совершено ни одной операции, которая не входит в категорию льготных;

- До платежной даты клиент должен погасить всю сумму задолженности, указанную в выписке.

При соблюдении этих простых условий проценты на льготные операции начислены не будут.

В случае если нарушается любое из условий, проценты начисляются с первого дня списания суммы покупки с картсчета. Размер процентной ставки составляет 19,9% годовых.

Рассмотрим, как это работает на примере:

Клиент делает покупку на сумму 1 000 рублей 10 июня. Она отображается в выписке от 7 июля. Значит, в течение 25 дней ему нужно внести 1 000 рублей, чтобы на покупку не начислялись проценты.

Если после выставления выписки во время платежного периода держатель сделает еще одну оплату, например, 20 июля на сумму 5 000 рублей, ее не нужно будет погашать до 1 августа. Эта покупка отобразится только в следующей выписке и погасить ее нужно будет уже до сентября. Такой льготный период называется честным – по неофициальной терминологии (подробнее о честном и нечестном ЛП и о других его нюансах)

Фактически суть льготного периода – предоставить клиенту возможность пользоваться картой в течение месяца, каждый раз закрывая задолженность в начале нового периода. Это достаточно удобно, особенно по карте начисляют хороший кэшбэк, и она является основным платежным инструментом в кошельке. Поэтому следующим пунктом рассмотрим, насколько хороша у Ренессанса бонусная программа.

Тарифы и условия обслуживания

Решив оформить заявку на Разумную кредитную карту Ренессанс 145 дней, не забудьте заранее ознакомиться с ее тарифами и условиями обслуживания.

| Система платежей | Mastercard World |

| Кредитный лимит | До 300 тыс. RUB |

| Выпуск неименной карточки | Без комиссии |

| Стоимость обслуживания |

|

| Льготный период | 145 дней на все |

| Процентная ставка |

|

| Снятие наличных в любых банкоматах |

|

| Перевод денег с Разумной кредитной карты на другие карты любого финансового учреждения |

|

| Полная стоимость кредита | 23,900% годовых |

| Минимальный платеж | 5% от задолженности, но не меньше 600 RUB |

| Штраф за невыполнение условий договора | 20% годовых на сумму просрочки по основному долгу. |

| Лимит на снятие наличных | от 0% до 100% от кредитного лимита, но не больше 700 тыс. руб. в день и 1 млн. руб. в месяц. |

| Пополнение баланса |

|

| Бесконтактная оплата | Samsung, Google, Apple Pay |

| СМС-банкинг | 59 руб. в месяц |

| СМС-уведомление о платеже | Бесплатно |

| Оформить ежемесячную выписку на email | Бесплатно |

Плюсы и минусы льготного периода кредитной карты «Разумная»

Основные преимущества грейса по новой кредитке Ренессанс Кредит Банка перечислены ниже:

- Большая продолжительность льготного периода. По картам других банков грейс обычно длится не более 100 дней, поэтому «Разумная» кредитка выигрывает по данному параметру у большинства аналогичных продуктов.

- Широкий спектр действия. Беспроцентный период распространяется на все расходные операции.

- Удобные способы погашения. Кредитку можно бесплатно пополнить денежным переводом с карты любого банка.

Условия льготного периода по «Разумной» карте омрачаются только наличием комиссии за снятие наличных (2,9% от суммы плюс 290 рублей). Это значит, что клиенту всё равно придётся переплачивать за использование заёмных средств в личных целях. Аналогичные тарифы действуют по операциям денежных переводов на карты других кредитных организаций.

Кредитные карты с самым большим льготным периодом

120 дней

Открытие

Кредитная карта

- 120 дней без процентов

- до 500 000 рублей

- 0₽ за снятие наличных

Подробнее

MTS CASHBACK

МТС Банк

Кредитная карта

- 111 дней без процентов

- до 1 000 000 рублей

- до 25% кэшбэка

Подробнее

110 дней

Райффайзенбанк

Кредитная карта

- 110 дней без процентов

- до 600 000 рублей

- льготный период на всё

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Условия кредита и программы

Банк Ренессанс Кредит создал для своих клиентов несколько разных программ для получения займа:

- на срочные цели;

- для пенсионеров;

- для постоянных клиентов банка;

- специальное предложение со сниженной ставкой при предъявлении большего пакета документов.

Для подачи заявки все, кроме пенсионеров, должны предоставить документ о трудоустройстве и справку о доходах. Пенсионеры обязаны предъявить справки из Пенсионного фонда. Пакет документов определяется тем, каким образом человек вышел на пенсию (по выслуге или по возрасту).

Общие условия получения кредита подразумевают возможность выбора получения денег – на карту или наличными. Решение принимается в течение 10 минут, независимо от программы. Период пользования займом варьируется от 24 до 60 месяцев. Решение принимается банком. Каждый пользователь может воспользоваться услугой информирования с помощью СМС.

Для займа на срочные цели условия более жёсткие. Процентная ставка выше, чем для остальных программ – 19,9–25,7%. Клиент может получить от 30 до 100 тысяч рублей. Преимущество программы в том, что от заёмщика требуется только паспорт и дополнительный документ, удостоверяющий личность.

В основных программах процентная ставка колеблется от 11,9 до 25%. Пенсионеры могут рассчитывать на сумму до 200 тысяч рублей. Клиенты банка, а также заёмщики, которые готовы предоставить больше документов, могут получить до 700 тысяч рублей. Самая низкая процентная ставка у займов, оформленных через интернет.

Как сделать карту бесплатной на весь срок обслуживания

Первый вопрос, который волнует клиента при получении любого карточного продукта, – сколько за него придется платить.

Оформление и выпуск кредитки от Ренессанс совершенно бесплатно. Первый год пользоваться картой также можно будет без комиссии. Далее, начиная со второго года обслуживания, начнет списываться ежемесячный платеж в размере 99 рублей. За год таким образом придется заплатить 1 188 рублей.

В целом плата для кредитной карты не так высока, но есть достаточно простой способ ее избежать. Для этого достаточно каждый месяц совершать платежи по карте на общую сумму 5 000 рублей. В эту сумму будут учитываться покупки онлайн и офлайн, а также платежи в личном кабинете ИБ или МБ.

Еще одним приятным моментом является бесплатный перевыпуск как по инициативе банка, так и по вине клиента (например, в случае утраты или кражи).

Дополнительную карту к кредитке не выпускают.

Отделения и банкоматы Ренессанс Кредита

|

Дополнительный офис «Сходненский» |

Отделение |

г. Москва, б-р Химкинский, д. 16, корп. 1 На карте |

пн.-пт. с 10.00 до 20.00 сб. с 10.00 до 17.00 вс. — выходной |

|

|

Кредитно-кассовый офис «Челябинск Победы» |

Отделение |

г. Челябинск, пр-кт Победы, д. 325 На карте |

пн.-пт. с 10.00 до 20.00 сб. с 10.00 до 17.00 вс. — выходной |

|

|

Кредитно-кассовый офис «На ул.Ленина» в г. Екатеринбург |

Отделение |

г. Екатеринбург, пр-кт Ленина, д. 99, стр. а На карте |

пн.-пт. с 10.00 до 20.00 сб. с 10.00 до 17.00 вс. — выходной |

Кто и как может оформить карту

Оформить кредитную карту Ренессанс банка может гражданин РФ, постоянно проживающий в регионе присутствия банка. На момент получения кредита его возраст должен составлять от 24 до 65 лет. Стаж на последнем месте работы не менее 3 месяцев.

Также установлен минимальный размер официального дохода:

- 12 000 рублей – для Москвы;

- 8 000 рублей – для регионов.

Для заказа карты можно оставить заявку онлайн или обратиться в отделение банка. При себе недостаточно будет иметь только паспорт. Дополнительно потребуется еще один документ на выбор:

- Загранпаспорт;

- Водительское удостоверение;

- Диплом;

- Именная банковская карта.

Справка, подтверждающая уровень дохода, не является обязательным документом, но увеличит шанс одобрения кредитного лимита.

После заполнения заявки банк сообщает о принятом решении смс-сообщением или звонком, после чего карту можно забрать в отделении банка или получить с курьерской доставкой.

Максимальный размер кредитного лимита составляет 300 000 рублей.

Условия начисления кэшбэка

По карте 365:

- совершая оборот до 15 тысяч рублей, владелец счета получает 1% от чека;

- совершая оборот более 15, но в пределах 75 тысяч рублей, владелец счета получает 1,5% от чека;

- если оборот превышает 75 тысяч рублей, размер бонусов возрастает до 3%, но не превышает лимит в 3 000 бонусных рублей.

Важная информация для автолюбителей от Ренессанс: кредитная карта «365 DRIVE» создана специально для этой категории клиентов. Воспользовавшись этой картой во время оплаты товаров и услуг в категориях «АЗС», «Автоуслуги», Паркинг» и «Каршеринг», клиент банка и участник программы получает дополнительные бонусы. Сумма баллов — от 2 до 10%от чека. В прочих категориях — 1% от чека.

- Минимальный оборот по карте для получения бонуса – до 5 тысяч рублей. Бонусная сумма составит 1% от чека.

- При расходах, превышающих 5 000 рублей, возврат средств — 2%.

- Если затраты в диапазоне от 15 тыс. до 75 тыс. рублей, то ставка кэшбэка составит 5% от суммы покупки,

- Если клиент потратил на покупки и оплату услуг больше 75 тысяч рублей, размер бонуса от суммы чека возрастает до 10%.

Накопленные бонусы можно перевести в рубли, оплатить услуги мобильной связи и коммунальных служб в официальном приложении банка.

Кредитная карта 365

Банк назвал свою кредитную карту “365 дней”. Идея в том, что она исполняет мечты круглый год. Разберемся, сколько стоит исполнение мечты.

Тарифы и условия

Основные параметры, на которые обращают внимание все заемщики при выборе кредитки:

- Льготный период – до 55 дней. Снятие наличных не относится к льготным операциям.

- Кредитный лимит – до 300 000 ₽.

- Процент за оплату товаров и услуги после окончания беспроцентного периода – 23,9 %. За снятие наличных – 45,9 %.

- Годовое обслуживание – бесплатно в 1-й год и последующие, если покупки составят от 10 000 ₽ в месяц. В других случаях – 99 ₽.

- Минимальный ежемесячный платеж – 5 % от суммы долга, но не менее 600 ₽.

Наличные с кредитной карты снимать можно, но на эту операцию банк начислит высокий процент (45,9 %), комиссию за снятие не возьмет. Лимит – не более 700 000 ₽ в день и 1 000 000 ₽ в месяц.

За нарушение условий погашения долга банк начисляет штраф 20 % годовых от суммы просроченной задолженности.

Бонусная программа

За пользование картой банк “Ренессанс Кредит” возвращает кэшбэк. Максимальный процент возврата – 3 %. Конкретный размер зависит от суммы, потраченной за расчетный период:

- 1 % – до 15 000 ₽;

- 1,5 % – до 75 000 ₽;

- 3 % – свыше 75 000 ₽.

В месяц может быть начислено не более 3 000 бонусов. Срок их использования – 12 месяцев. Что можно оплатить накопленными бонусными рублями:

- Компенсировать покупки по карте при наличии на бонусном балансе не менее 500 накопленных бонусов. Частичная компенсация операции невозможна. Курс конвертации: 1 бонус = 1 рубль.

- Услуги сотовой связи и жилищно-коммунальные услуги. Курс конвертации: 2 бонуса = 1 рубль. Если бонусов не хватает для оплаты счета, можно частично оплатить рублями с текущего счета.

Кредитная карта с льготным периодом

365 и 365 Drive — карты коммерческого банка Ренессанс с классическим набором преимуществ. Кредитную карту от дебетовой отличает наличие на ней денежных средств от банка. Размер кредитного лимита зависит от запроса клиента, его финансовой благонадежности и соответствия требованиям банка. Держатель карты может пользоваться средствами банка без начисления процентов в течение льготного периода. За счет этой возможности кредитная карта выигрывает перед обычным краткосрочным кредитом в банке.

Программы лояльности «365» и «365 DRIVE»

Основное преимущество 365 и 365 Драйв в сравнении с привычными банковскими картами — участие этих продуктов в программе лояльности банка Ренессанс. Клиенты банка не только могут пользоваться всеми удобствами безналичных платежей и одобренным лимитом средств, но и получать бонусы в виде кэшбеков.

Чем чаще клиент совершает покупки по карте за отчетный месяц, тем больше он имеет бонусов. Разница между 365 и Драйв заключается в различии условий начисления бонусов.

Способы пополнения

Как пополнить кредитный счет? Сделать это можно многими способами с различными условиями:

Без комиссии. Такую услугу предоставляет «Почта России» и терминалы самообслуживания в отделениях банка.

Мгновенного зачисления:

- Через терминалы банка;

- Переводом с карты на карту. Зачисление средств на счет и внутрибанковские переводы с дебетовой карты на кредитную осуществляются бесплатно. Комиссия по карточкам других банков-эмитентов проходит по их внутренним инструкциям и регламентам. Поэтому, до совершения платежа, необходимо уточнить у держателя банковской карты процент за осуществление перевода и лимит на него;

- С терминала Московского Кредитного Банка (МКБ) (комиссия за перевод 1%);

- Через систему моментальной оплаты услуг Элекснет. Только по рабочим дням. Внести средства следует до 17.00 по МСК. Оплата за перевод – 1,98% от суммы, но не менее 30 рублей.

Шаговой доступности (наиболее удобные условия):

- Сбербанк. Комиссия за перевод 1-2% от суммы. Конкретная величина зависит от вида платежа. Зачисление происходит на следующий день;

- Платежная система Qiwi. Тариф – 1,6%, но не менее 100 руб. Перевод производится в течение 1-2 дней;

- Офисы «Евросеть». Оплата за услугу в интервале 50-500 руб. Базовая ставка – 1%. Сумма на счет плательщика поступает на следующий день;

- Бухгалтерия работодателя. Ставка по комиссии и срок зачисления уточняется по месту работы;

- Интернет-банкинг. Оплата за перевод по тарифам банка-отправителя. Зачисление через 3 дня.

Выбирая вид и канал перечисления средств на кредитный счет, следует учитывать срок зачисления платежа, чтобы не допустить просрочки и начисления пени.

Справочно: до 2017 года в банке «Ренессанс Кредит» действовало несколько карточных кредитных линий:

- прозрачная карта;

- кукуруза;

- экспресс;

- транспортная.

Каждая из них оформлялась в тарифном плане «Стандарт» и «Классика».

Условия кредитной карты Ренессанс банка

- Стоимость обслуживания — 0 — 1188 рублей в год, первый год бесплатно

- Льготный период — до 55 дней(на покупку товаров и услуг)

- Процентная ставка — от 19,9% до 45,9%

- Кредитный лимит — до 300 000 рублей

- Бонусная программа — есть

- Кэшбэк — до 4%

В основном такую кредитную карту предлагают клиентам банка, чтобы их удержать в базе и так сказать поиметь с вас еще больше. Сам по себе банк никогда не славился своей лояльностью, скорее даже наоборот. Но сегодня не об этом.

Начну с самого простого. Это стоимость обслуживания кредитной карты. Кредитная карта бесплатная в обслуживание и выпуск карты тоже бесплатный. Именно эти 2 факта и наводят меня на мысль, что банк просто «втирает» своим клиентам, которые исправно платят по кредитам.

Условия кредитной карты Ренессанс банка

Условия кредитной карты Ренессанс банка

В целом кредитная карта Ренессанса ничем не примечательна. У нее нет, большого кредитного лимита, низкой процентной ставки или какой-то выгодной бонусной программы, и это не говоря о льготном периоде. Но обо всем по порядку.

Процентная ставка по карте

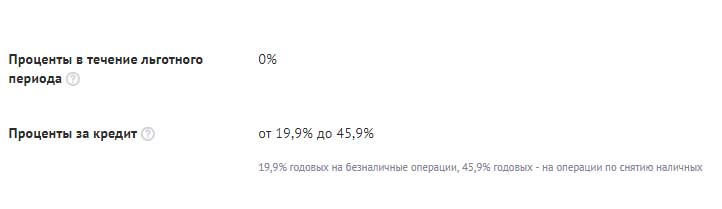

На рекламных буклетах банк предлагает низкие процентные ставки — от 19%. Что интересно, похоже процентная ставка по кредитной карте Ренессанс банка, действительно 19% годовых. В целом неплохо, но и не хорошо. Сами считайте, это очень дорогой кредит получается.

Проценты по кредитной карте Ренессанс банка

Проценты по кредитной карте Ренессанс банка

Самое интересное начинается в тот, момент как вы решите снять наличные. Мало того, что на них не предоставляется льготный период, так и еще процентная ставка будет 45%. Но тут нет причины удивляться или бежать рассказывать всем какая плохая кредитная карта у Ренессанс банка. Чтобы не попадать на такие проценты, достаточно, просто не пытаться ею пользоваться. Я вам серьезно. При таких условиях, карта того же Тинькофф банка будет выглядеть интереснее.

Итог: 19% — 45%(на снятие наличных)

Теперь, что касается льготного периода…

Льготный период кредитной карты Ренессанс банка

Льготный период кредитной карты Ренессанс банка совсем небольшой, я бы сказал, не модный даже. 55 дней это значит у вас есть месяц + расчетный период(насколько я помню). Это мало.

Хотя, конечно, стоит уточнить, если вы картой исключительно для покупок в магазинах, пока у вас нет своих, то она вполне может и подойти на роль кредитной карты

Но стоит помнить, что прежде чем начать пользоваться такой, то обратите внимание и на другие карты

Итог: льготный период составляет 55 дней

Снятие наличных

А вот чего не надо делать, так это снимать наличные средства с этой карты. ничем хорошим это не закончится. Почему? Во-первых у вас не будет льготного периода на операцию по снятию наличных. И обманывать по МСС-коду тоже уже бесполезно(если вы только не ИП, и не знаете как через терминал провести, но и там возникает множество проблем, поверьте). Почему бесполезно? Во-первых банки не дураки, и уже почти способы обналичивания кредитных карт прикрыли. По факту остались лишь те, которые обычным людям(речь о физ.лицах и юр.лицах), недоступны.

Во-вторых у вас будет повышенная комиссия в любых банкоматах города, страны банка и составит она 2,9% от суммы снятия наличных и + 290 рублей. Со 100 000 комиссия составит более 3 000 рублей. Но даже это не так страшно, как процентная ставка.

А процентная ставка на снятие наличных оставит 45% годовых. 100 000 взяли, 150 000 через год придется отдать. Только вдумайтесь в это!

Итог: снимать наличных очень дорого.

Лимиты на снятие наличных

Одним из плюсов кредитной карты является возможность использования собственных средств. Но не стоит класть сверх сильно, снять вы все равно сможете только с комиссией. Но лимиты все равно на снятие есть, как бы это дико не было. Итак, дневной лимит составляет 500 000 рублей, а месячный 700 000 рублей.

Откуда такие цифры берутся, мне непонятно. Но они есть и я не мог не рассказать об этом.

Лимиты на снятие наличных

Лимиты на снятие наличных