Как вести и экономить семейный бюджет. таблица расходов на месяц

Содержание:

- Дополнительные методы планирования семейного бюджета

- Этапы ведения семейного бюджета

- Правила расчетов, рекомендации и советы

- Подробное описание составляющих планирования семейного бюджета

- Как правильно планировать семейный бюджет в таблице

- Структура семейного бюджета: расходы

- 1. Расходы на питание.

- 2. Коммунальные платежи.

- 3. Платежи по кредитам.

- 4. Платежи за обучение (институт, садик, школа и т.п.).

- 5. Платежи за аренду жилья.

- 6. Транспортные расходы.

- 7. Расходы на одежду, обувь.

- 8. Расходы на благоустройство квартиры

- 9. Расходы на формирование подушки безопасности.

- 10. Расходы на развлечения, хобби.

- 11. Расходы на лекарства, лечение.

- 12. Расходы на отдых.

- 13. Прочие расходы.

- Как правильно вести семейный бюджет: ТОП – 15 советов

- Таблица семейного бюджета совместного типа

- Зачем нужно вести учет расходов и доходов семьи

- Этапы ведения семейного бюджета

- Добавить итоги по доходам и расходам

Дополнительные методы планирования семейного бюджета

Кроме таблицы Excel, семья может использовать иные способы продумывания расходов. Либо дополнять ими имеющийся план, ведь именно она решает, как вести учет. Есть как приложения для смартфонов, так и нетехнологические методы контроля расходов.

Метод 1. Конверты

Правило конвертов начинается с того, что следует подсчитать доходы, имеющиеся у семьи, учитывая как регулярные, так и нерегулярные поступления.

Из итоговой суммы вычитаются обязательные платежи, а именно:

- коммунальные услуги и аренда жилья;

- погашение долгов и кредитов;

- плата за обучение детей.

Остальные деньги разделяются на четыре части и складываются в отдельные конверты. Каждые 7 дней тратятся только средства из одного конверта, при этом нужно постараться уложиться в бюджет, рассчитанный на неделю.

Данный способ не очень предусматривает планирование расходов, поскольку семья не знает, какие именно траты были лишними. Но это отличный способ с чего начать процесс учета финансов.

В большинстве случаев метод конвертов будет хорош как дополнение к имеющейся таблице. Он добавляет наглядности и позволяет выделить конкретную сумму на каждую неделю. Но в качестве отдельного способа конверты будут не очень эффективны, поскольку нет четкого разделения на категории покупок.

Метод 2. Приложения для смартфонов

Удобным и наглядным финансовое планирование семейного бюджета становится, если для него использовать программы на мобильных устройствах. Туда можно внести все доходы и расходы, а установив приложения на смартфоны всех домочадцев, можно будет синхронизировать доходы и расходы. Среди них есть как платные, так и бесплатные варианты, при этом в большинстве своем программы предназначены для устройств на Android и iOS.

В число наиболее популярных программ-планировщиков семейного бюджета входят:

- Alzex Finance — позволяет разделить доходы и расходы на категории, либо по членам семьи. Синхронизация данных происходит через сервис Dropbox, и все участники бюджета могут видеть изменения. Есть как бесплатная версия, так и платная (единоразовый платеж 599 рублей), которая как раз и позволяет проводить синхронизацию.

- Дребеденьги — можно создать кошельки разных членов семьи и неограниченное количество счетов. К каждой трате можно оставлять личный комментарий, а также просматривать подробный отчет за каждый день. Чтобы не тратить лишние деньги, прямо в программе можно составить список покупок, но как и в предыдущей программе, синхронизация между членами семьи доступна в платной версии за 549 рублей в год.

- Семейный бюджет — как и другие программы, эта позволяет вести домашнюю бухгалтерию по отдельным доходам и счетам, при этом функционал доступен как с компьютера, так и смартфона. Отдельно доступна функция статистики по коммунальным услугам. Программа доступна бесплатно, даже с многопользовательским режимом, но модуль “Бюджет” обойдется в 1 169 рублей за год.

- Toshl финансов — данная программа подойдет для семей с детьми, поскольку в ней роль советчиков выполняют монстры. Они дают советы по расходованию денег, предупреждают об окончании лимита и поощряют экономию. Также программа напоминает об оплате счетов, переводит валютные операции в рубли. Она бесплатна, но большинство функций потребует оплаты 19,99 долларов в год, либо 1,99 долл. за месяц.

- Дзен-мани — приложение кроме обычного планирования и учета также распознает смс-сообщения, приходящие от банков, автоматически занося их в базу. Члены семьи могут создать как общие счета, так и отделить личные финансы, которые не будут видны другим участникам. Бесплатная версия позволяет осуществлять планирование семейного бюджета, но отчеты, управление счетами и распознавание смс будут доступны только при единоразовой оплате в 1 249 рублей.

Этапы ведения семейного бюджета

В 1-м разделе я ответила на вопрос, зачем нужно вести семейный бюджет. И если я смогла вас убедить в необходимости его ведения, то теперь пора переходить к вопросу, как вести бюджет правильно.

Я выделила 6 основных этапов:

Этап 1. Подготовительный.

До начала процесса планирования и накопления следует в течение нескольких месяцев проследить за всеми семейными доходами и расходами. Это можно сделать в тетради, в таблице Excel, в специальных компьютерных программах или в мобильном приложении. О способах ведения бюджета мы поговорим чуть ниже. Главные принципы, которые должны быть соблюдены на этом этапе:

- ежедневная запись всех поступлений и расходов;

- распределение затрат на категории и подкатегории;

- подсчет в конце месяца итогов по всем разделам с целью выявления наиболее затратных статей;

- делаем таблицу по доходам, не забываем об учете всех источников поступления денег.

Этап 2. Анализ собранных данных.

По истечении 2 – 3 месяцев сбора исходных данных проведите их анализ. Ведь вы для этого их собирали? Какие затраты для вашей семьи являются обязательными, а от каких можно навсегда (например, курение) или на время (например, покупка каждый месяц новой кофточки) отказаться?

Чем подробнее вы заносили в таблицу сделанные расходы, тем точнее будет анализ. Это нужно для того, чтобы вы выявили скрытые резервы вашего семейного бюджета. Те отправные точки, от которых будете отталкиваться на следующем этапе.

Этап 3. Постановка целей.

После того, как вы провели анализ и выявили резервы, необходимо определить, чего вы хотите достичь в ближайшее или отдаленное время. Цели могут быть самыми разными. Например:

- накопление денег на отпуск,

- покупка нового холодильника,

- подготовка к безбедной пенсии и т. д.

Этап 4. Разработка стратегии и тактики.

Пожалуй, самый сложный и ответственный этап. На нем вы должны разработать стратегию и тактику ведения семейного бюджета, которые помогут вам достичь поставленных целей.

Здесь вы должны четко прописать, как можно подробнее, ваши действия. Например, есть цель – накопить деньги на отпуск в размере 70 000 руб. До него осталось 7 месяцев. Значит каждый месяц вы должны откладывать по 10 000 руб.

Меня часто спрашивают коллеги по работе, как я могу ездить отдыхать за границу 2 раза в год при одинаковых с ними доходах? Они себе такого позволить не могут. Что-либо им объяснять я уже перестала, не слышат и не хотят слышать. А здесь отвечу.

Да, я люблю путешествовать. Это страсть всей моей жизни, и я заразила ею всю мою семью. Поэтому у нас одна цель на год – покорить очередной маршрут. Ни у меня, ни у мужа нет дорогих машин, телефонов, шуб и драгоценностей. Для меня все это – пустой звук. С каждой заработанной суммы мы откладываем на единственное, что имеет для нас ценность – яркие эмоции и впечатления от поездок, от знакомства с чужой культурой, людьми, языком. Ведение семейного бюджета очень помогает.

Хотите увеличить доходы – сократите расходы. В своей статье об экономии я более подробно рассказываю о способах снижения затрат.

Этап 5. Планирование семейного бюджета на месяц.

Здесь снова понадобится таблица, но в более усложненном варианте. Доходы и расходы следует дополнительно разбить на графы “План” и “Факт”. Помните пример цели – накопить 70 000 руб. на отпуск? Заносим наши взносы по 10 000 руб. и все остальные обязательные расходы в графу “План”. Проставляем фактические значения и выводим отклонения.

Пример таблицы за месяц

Цифры в таблице заданы условные, для примера. Итог нашего планирования – мы сэкономили 14 200 руб.

Этап 6. Анализ результатов.

В конце месяца мы должны подвести итоги. Сравнить суммы по плану и по факту. По каким статьям удалось сэкономить, а по каким образовался перерасход.

В нашем условном примере в конце месяца мы сэкономили 14 200 руб. Далее логично решить вопрос с этими “лишними” деньгами. Что с ними делать? Каждая семья решает это по-своему. Кто-то потратит на приобретение нужной (или не очень) вещи. Кто-то отложит на депозит. Кто-то прогуляет в ресторане. В любом случае, выбор только ваш. Никакие советы здесь не уместны.

А потом надо составить новую таблицу на очередной месяц. И наши этапы повторяются, кроме 1-го и 2-го. 3-й этап тоже может быть исключен, если цель была поставлена долгосрочная и достигается не за один месяц.

Правила расчетов, рекомендации и советы

Для начала нужно составить список источников дохода. Чаще их два. Это зарплата мужа и жены.

Но те, кому недостаточно средств от зарплаты до зарплаты, ищут дополнительные источники дохода. Актуально это не только среди мужчин.

Женщины-домохозяйки или в декретном отпуске часто находят дополнительное занятие, которое приносит деньги. Кто-то шьет на заказ, кто-то вяжет, а кто-то оказывает услуги репетитора.

Мужчины применяют свои умения в ремонтных работах. Автолюбители подрабатывают на станциях техобслуживания, таксуют. В последнее время популярна подработка в интернете.

Многие сдают квартиру или комнату в аренду, получая дополнительный доход.

Список источников дохода составлен. Переходим к расходам. Их список значительно длинней. Но не спешите отчаиваться.

Главное, ничего не упустить. Это поможет увидеть реальную картину и понять, куда уходит большая часть заработанных денег, и как можно это исправить.

Список расходов семейного бюджета будет выглядеть так:

- обязательные расходы;

- питание;

- забота о себе;

- автомобиль;

- саморазвитие;

- отдых;

- развлечения;

- товары для дома;

- непредвиденные расходы;

- сбережения на бизнес, пенсию, осуществление мечты.

К обязательным расходам относится оплата коммунальных услуг. Это квартплата, интернет. Если вы брали кредит на квартиру или авто, ежемесячные выплаты в статье обязательных расходов.

Если у вас есть дети, тогда список пополнят расходы за детский сад, школу. Питание – еще одна статья затрат, без которой не обойтись.

Можете выделить средства на продукты и совершать закупки 1-2 раза в неделю. Удобно, когда составлено меню на месяц. Это потребует много времени, но вы увидите, сколько денег нужно на продукты на ближайшие недели.

Планируя эту статью расходов, не забудьте учесть возможные праздники, приемы гостей.

Автомобиль – это удобно, но при этом затратно. Если мама – главный экономист по продуктам, то автомобильные дела – папина стихия.

Мужчины знают, что мало заправить авто. Его нужно помыть, время от времени ремонтировать, менять шины по окончании сезона, платить страховку и налоги.

Если заправка авто требуется постоянно, то остальные статьи расходов можно распределить на год. Например, в январе оформлять страховку, в феврале пройти техосмотр, в августе заплатить налоги.

Одежду, посещение спортзала, салона красоты можно отнести в пункт, посвященный заботе о себе. Здесь будут медицинские расходы на регулярный медосмотр, посещение стоматолога.

Если болезнь может настигнуть неожиданно, то покупку одежды реально спланировать.

Советуем покупать качественные вещи, которые хорошо комбинируются между собой. Здесь работает правило лучше меньше, да лучше.

Можно сэкономить на спортзале, если рядом с домом есть стадион. Покупка тренажера – хорошая инвестиция в здоровье. Но на практике многие активней занимаются в компании единомышленников, чем дома в одиночестве.

Исключать из списка посещение салона красоты не стоит. И речь необязательно о дорогих процедурах. А об элементарной стрижке, маникюре, педикюре.

Товары для дома – еще одна категория, в которой мы записываем расходы на бытовую химию, ремонт, мебель, текстиль.

Порошки, шампуни, гели для душа можно закупить на несколько месяцев вперед. С учетом предыдущих покупок можно позволить себе обновить мебель или поменять обои.

Саморазвитие – этот пункт важен не только для школьников и студентов. Мы молоды, пока есть желание учиться новому.

Чтобы достигнуть высот на работе, просто быть интересным собеседником, авторитетом для своих детей, важно развиваться, посещать курсы, тренинги. Сюда же входит покупка книг, интересных журналов

Дети посещают кружки или секции, за которые тоже нужно платить каждый месяц, занимаются с репетитором, участвуют в соревнованиях.

Отдых и развлечения – самая приятная часть расходов. Полагаясь на опыт прошлых сезонов и благодаря работе турагентств можно заранее знать, сколько денег нужно для отдыха.

Развлечения помогают расслабиться, приятно провести время, вдохновиться, получить удовольствие. Сюда можно отнести посещение ресторана, кино, театра, концертов и даже кофейни.

Чтоб не быть застигнутым врасплох непредвиденными расходами, вносим в список категорию «Разное». Сюда вписываем расходы на подарки. Никто не застрахован от непредвиденных происшествий.

Если есть планы скопить деньги на бизнес или собрать пенсионные сбережения, внесите в список расходов семейного бюджета отдельную статью.

Сюда можно откладывать определенную сумму каждый месяц.

Подробное описание составляющих планирования семейного бюджета

Первой составляющей являются доходы (заработок мужа и жены при ведении общего бюджета). Тут, в принципе, много писать не нужно, поскольку используются все заработки (как основные, так и дополнительные).

Второй составляющей в планирование семейного бюджета таблица заявляет расходы. Важный момент – сумма расходов никогда не должна превышать доход семьи, чтобы не «залезать в долги».

Во избежание этого, прислушайтесь к следующему совету — меньше покупайте. Так вы обеспечите себе дольше свободного времени, которое можно провести с ребенком, или потратить на себя. Также сократятся расходы. Перед походом в магазин, обязательно запишите все продукты/вещи, которые необходимо приобрести и в магазине строго следуйте списку.

Кроме этого, покупайте дешевле, чтобы сбалансировать семейный бюджет, доходы и расходы. Таблица, вы увидите, сразу покажет позитивный результат. Чаще всего перерастрата происходит по вине рекламы – человек покупает более дорогой товар, чем ему необходимо, только из-за разрекламированных его положительных качеств.

Постарайтесь начать анализировать необходимость совершенных покупок. Уверен, что после детального анализа вы поймете, что от трети из них можно было с легкостью отказаться. Бережно относитесь к купленным товарам. Если готовите еду, обязательно надевайте фартук, чтобы не испачкать повседневную одежду.

Под третью составляющую в ответе на то, как планировать семейный бюджет, таблица отводит место собственному жилью.

Четвертой составляющей является резервный фонд – деньги на совершение непредвиденных покупок. Если вы их за месяц не совершили, не стоит сразу тратить эту сумму. Лучше постепенно накапливайте для совершения серьезных приобретений (автомобиля, техники).

Пятым пунктом являются вложения. Это средства, которые вкладываются в инвестиционные фонды или банки и приносят доход самостоятельно.

Как правильно планировать семейный бюджет в таблице

Многие люди не любят слово «бюджет», потому что считают, что это – ограничения, лишения и отсутствие развлечений. Расслабьтесь, индивидуальный план расходов позволит жить в пределах ваших средств, избежать стресса и лучше спать, а не обдумывать как выбраться из долгов.

Прежде чем двигаться дальше, убедитесь, что итоговая цифра баланса положительна или равна нулю.

Занесите готовый семейный бюджет в таблицу

Вы поставили цели, определили доходы и траты, решили какую сумму ежемесячно станете откладывать на чрезвычайные ситуации ивыяснили разницу между потребностями и желаниями. Взгляните еще раз на лист бюджета в таблице и заполните свободные столбцы.

Бюджет – не статичные, раз и навсегда зафиксированные цифры. При необходимости вы всегда можете его скорректировать. Например, вы запланировали тратить на продукты 15 тыс. ежемесячно, но через пару месяцев заметили, что расходуете только 14 тыс. Внесите дополнения в таблицу – сэкономленную сумму перенаправьте в колонку «сбережения».

Как планировать бюджет при нерегулярных доходах

Не у всех есть постоянная работа с регулярными выплатами заработной платы. Это не означает, что вы не можете создать бюджет; но это значит, что вы должны планировать более подробно.

- Одна стратегия состоит в том, чтобы вычислить средний доход за последние несколько лет и ориентироваться на эту цифру.

- Второй способ – определить себе стабильную зарплату из собственного дохода – на что вы будете жить, а излишки откладывать на страховой счет. В скудные месяцы баланс счета уменьшится ровно на недостающую сумму. Но ваша «зарплата» останется неизменной.

- Третий вариант планирования – вести параллельно две таблицы бюджета: для «хороших» и «плохих» месяцев. Это несколько сложнее, но ничего невозможного нет. Опасность, подстерегающая вас на этом пути: люди тратят и берут кредиты, ожидая дохода от лучших месяцев. Если «черная полоса» немного затянется, кредитная воронка съест и нынешние, и будущие доходы.

Структура семейного бюджета: расходы

Расходы семьи более широкая категория, нежели доходы. Расходы зависят как от возможности семьи, так и от потребностей каждого члена семьи. Расходы также можно условно разделить на три категории: регулярные или постоянные, нерегулярные расходы и разовые расходы.

1. Расходы на питание.

В большинстве среднестатистических семей расходы на питание составляют наибольший удельный вес в структуре семейного бюджета. Т.е. на еду мы тратим гораздо больше, чем на другие нужды. Это постоянная величина, зависящая от количества членов семьи и их возрастных потребностей, а также от изменяющейся (обычно в сторону повышения) стоимости необходимого продуктового набора.

2. Коммунальные платежи.

В эту категорию включаем платежи за коммунальные услуги, телефонию, телевидение, интернет, и т.п. Т.е. платежи, которые мы осуществляем регулярно, из месяца в месяц. Это постоянная величина, также имеющая тенденцию к увеличению, связанная и с повышением стоимости коммунальных услуг, и девальвацией рубля, и появлением нового жильца в квартире (например, при рождении ребенка).

3. Платежи по кредитам.

Постоянная величина, на период действия кредитного договора, т.е. пока полностью не погасим кредит. Например, платежи по ипотечному кредиту будут сопровождать нас десяток лет и более. Если допускать просрочки по кредитам, т.е. несвоевременно гасить плановые ежемесячные платежи, включая начисленные проценты по кредиту , то к обязательному регулярному платежу добавятся еще и дополнительные штрафные санкции, что может существенно нагрузить семейный бюджет. В эту же категорию можно отнести и возвраты долгов, в случае, например, если брали деньги в долг у друзей или родственников.

4. Платежи за обучение (институт, садик, школа и т.п.).

Как правило, это регулярные платежи, оплачиваемые ежемесячно или ежеквартально. Но, например, в институте, можно заплатить сразу за весь год обучения, некоторые институты могут дать и небольшую скидку при такой форме оплаты.

5. Платежи за аренду жилья.

В случае, если собственного жилья у вас нет, и вы вынуждены снимать квартиру (комнату). Это также регулярные платежи, осуществляемые из месяца в месяц.

6. Транспортные расходы.

Расходы на проезд до работы (школы, садика) и обратно. Сюда же можно отнести расходы на бензин, если вы постоянно пользуетесь автомобилем.

7. Расходы на одежду, обувь.

Нерегулярные, периодические расходы. Не думаю, что вы каждый месяц одну и ту же сумму тратите на приобретение одежды или обуви. Тем не менее, расходы на одежду и обувь являются достаточно весомыми в структуре семейного бюджета.

8. Расходы на благоустройство квартиры

(мебель, бытовая техника, ковры, шторы и т.п.). Это, скорее, периодические расходы, размер которых существенно увеличивается при ремонте, переезде, появлении нового члена семьи, ну, или в случае поломки техники. Такие расходы, при отсутствии накоплений, перекрываются банковскими кредитами.

9. Расходы на формирование подушки безопасности.

Не многие семьи могут регулярно откладывать определенную сумму денег, для формирования денежного запаса. Тем не менее, если вы ежемесячно откладываете денежные средства, в структуре семейного бюджета эти деньги будут считаться регулярными расходами. В эту же категории можно отнести и прочие накопления, например, если копите на первый взнос на квартиру, или на машину (шубу, мебель) и т.п.

10. Расходы на развлечения, хобби.

Походы в кино, театры, кафе – рестораны и т.п. Если у вас на эту категорию ежемесячно тратится определенная сумма денег, и никак не больше, можно отнести такие траты к регулярным платежам. В противном случае – это нерегулярные платежи.

11. Расходы на лекарства, лечение.

К сожалению, заболеть мы можем в любое время, и какая сумма денег может уйти на лекарства или лечение, не известно. Соответственно – это нерегулярные, периодические расходы. Но если в силу сложившихся обстоятельств вы на постоянной основе покупаете определенный тип лекарств, или оплачиваете услуги медиков, это уже будут постоянные расходы.

12. Расходы на отдых.

13. Прочие расходы.

Например, страховка на автомобиль, квартиру и т.п. Страховые взносы уплачиваются ежегодно, но, тем не менее, их тоже необходимо учитывать в структуре семейного бюджета. В эту же категорию можно включить расходы на подарки на дни рождения, праздники, приобретение игрушек, бытовой химии, косметики и т.п. Т.е. расходы, которые имеются у каждой семьи, но их величина сложно прогнозируется.

Кредитная кабала, как выбраться из кредитной кабалыКак проверить начисление процентовКак научиться копить деньги при скромных доходахЧто лучше, накопить или взять кредитПланирование семейного бюджета на месяц

Как правильно вести семейный бюджет: ТОП – 15 советов

Определитесь со стратегией. У вас должно быть четкое понимание главных приоритетов. Ваша стратегия может представлять собой и долгосрочный финансовый план, от которого следует отталкиваться, расписывая ежемесячный бюджет.

Назначьте главного по бюджету. Ведение семейного бюджета подразумевает управление деньгами и семейным капиталом. Во избежание путаницы, делать это должен кто-то один.

Используйте подходящую систему учета. Не ищите самую «действенную», самую «проверенную» схему управления бюджетом – такой нет. Используйте ту, которая вам нравится и кажется максимально удобной.

Анализируйте расходы. Знание потребностей вашей семьи позволит более рационально распределять расходы и планировать расходы

Обратите внимание, какие категории являются самыми затратными. Придерживайтесь четкой схемы накоплений

Ваши накопления не должны зависеть от текущей финансовой ситуации – они должны быть стабильными и регулярными. Откладывайте по 10-20% с каждой выручки, если вы так решили, и не допускайте исключений. Можно настроить автоматические отчисления на банковской карте.

Откладывайте деньги сразу. По статистике, самые активные траты приходятся на первую неделю после получки

Поэтому важно первым делом отложить деньги, а оставшиеся – распределять. Используйте вспомогательные инструменты

Старайтесь по максимуму автоматизировать ведение бюджета – изучите приложения, подключите сбор статистики, пользуйтесь программами для работы с таблицами.

Планируйте покупки. Лучший способ избежать лишних трат и сократить расходы – это планирование. Ходите в супермаркет со списком, старайтесь избегать спонтанных покупок.

Оставляйте финансовый резерв. Планируйте расходы с небольшим резервом – чтобы не попасть в затруднительное положение, будь то поход в магазин или составление бюджета на месяц.

Повышайте финансовую грамотность. Любые знания, будь то основы бухгалтерского учета, теория управления личными финансами, инвестирование или понимание глобальных процессов в экономике – могут пригодиться и быть полезными при принятии важных для семьи финансовых решений.

Корректируйте бюджет при необходимости. Большая ошибка – следовать старой схеме, если условия поменялись (увеличился доход, вы взяли кредит, родился ребенок). Лучше пересмотреть бюджет и проверить, соответствует ли он текущей финансовой ситуации.

Ведите бюджет регулярно. Расчет расходов и доходов требует постоянного контроля. В противном случае вы рискуете что-то упустить, и тогда баланс нарушится.

Контролируйте мелкие траты. Около 1/5 всех денег обычно расходуется на всякие мелочи – траты, которые мы практически не замечаем.

Не пренебрегайте льготами. Обращайтесь за положенными пособиями, льготами и вычетами. Помните, что это тоже источник дохода.

Не лишайте себя удовольствий. Ни в коем случае не входите в режим жесткой экономии – просто контролируйте расходы на развлечения, покупку товаров и услуг. Достаточно удерживать их в рамках 30% вашего бюджета.

Таблица семейного бюджета совместного типа

| План | Факт | Отклонение | |||

| Доходы мужа | Основная зарплата | 35000 | 35000 | ||

| Подработки | 15000 | 18000 | +3000 | ||

| Доходы жены | Социальное пособие | 9000 | 9000 | ||

| Заработок в Интернете | 6000 | 8000 | +2000 | ||

| Доходы семьи | Проценты по вкладу | 5000 | 5000 | ||

| Итого доходы: | 70000 | 75000 | +5000 | ||

| Обязательные расходы | Погашение кредита | 10000 | 13000 | +3000 | |

| Сбережения | 8000 | 10000 | +2000 | ||

| Итого обязательные расходы: | 18000 | 23000 | +5000 | ||

| Расходы на семью | Постоянные расходы | Коммунальные платежи | 8000 | 7500 | -500 |

| Кабельное ТВ | 500 | 500 | |||

| Интернет | 500 | 500 | |||

| Переменные расходы | Продукты питания | 20000 | 21000 | +1000 | |

| Одежда | 2000 | 5000 | +3000 | ||

| Бытовая химия | 500 | -500 | |||

| Отдых | 5000 | 2000 | -3000 | ||

| Развлечения | 2000 | -2000 | |||

| Итого расходы на семью: | 38500 | 36500 | -2000 | ||

| Расходы на детей | Оплата за садик | 1500 | 1500 | ||

| Игрушки | 1000 | 1500 | +500 | ||

| Развлечения | 500 | 500 | |||

| Итого расходы на детей: | 3000 | 3500 | +500 | ||

| Личные расходы мужа | Сигареты | 1000 | 1000 | ||

| Рыболовные снасти | 1000 | 1500 | +500 | ||

| Итого личные расходы мужа: | 2000 | 2500 | +500 | ||

| Личные расходы жены | Косметика | 1000 | 500 | -500 | |

| Парикмахерская | 500 | 500 | |||

| Итого личные расходы жены: | 1500 | 1000 | -500 | ||

| Непредвиденные расходы: | 7000 | 2000 | -5000 | ||

| Итого расходы: | 70000 | 66500 | -3500 | ||

| Экономия семейного бюджета: | 3500 | +3500 |

Очередность планирования доходов и расходов

Как вы видите, в таблице семейного бюджета совместного типа первоначально планируются доходы. Затем я бы настоятельно рекомендовал планировать обязательные расходы, к которым относятся:

- погашение долгов (обязательная и первоочередная статья расходов);

- создание резервов;

- создание сбережений;

- формирование семейного капитала.

Только после этого следует переходить к планированию текущих расходов семьи по четырем категориям:

- Общие семейные расходы (отдельно постоянные и переменные);

- Расходы на содержание детей;

- Личные расходы мужа;

- Личные расходы жены.

Также я бы рекомендовал всегда включать в таблицу семейного бюджета непредвиденные расходы (в среднем — около 10% от общей суммы доходов).

Статьи расходов семейного бюджета могут быть разными, и чем подробнее они будут расписаны и запланированы, тем лучше. Поэтому, думая о том, как правильно составить семейный бюджет, сразу постарайтесь вписать в таблицу все расходы, которые есть у вас в семье, разбив их по категориям. Расписать расходы можно всего один раз изначально, затем каждый месяц только корректировать нужные цифры (и то не все, ведь определенные доходы и расходы семьи могут оставаться неизменными).

Колонка «план» заполняется перед началом отчетного месяца, а колонка «факт» — по его окончанию на основе данных домашней бухгалтерии, либо же в тот момент, когда определенные расходы уже окончательно сформированы (например, если коммунальные платежи за месяц уже оплачены — можно вписать их в таблицу сразу, не дожидаясь конца месяца).

Если таблица семейного бюджета ведется в excel, туда можно внести формулы для выполнения автоматического подсчета в строках «итого» и столбце «отклонение» — это существенно упростит ведение семейного бюджета.

Зачем нужно вести учет расходов и доходов семьи

Самая первая причина, зачем нужна таблица доходов и расходов – мы просто забываем, на что потратили деньги. Человеческая память, увы, не способна запомнить все. Лично в нашей семье, пока у нас не было этой таблицы, частенько накатывала депрессия, создавалось ощущение, что “бьешься как рыба, а денег не надыбал”.

Вторая причина – контроль и управление своими финансами. С таблицей намного проще планировать семейный бюджет, откладывать деньги, закрывать кредиты и расплачиваться с долгами. Вы всегда знаете, сколько у вас уходит на еду, на коммунальные платежи, на бензин и т.д. Вы можете спрогнозировать свои обязательные расходы, найти “дыры” в семейном бюджете, на чем-то целенаправленно сэкономить . Все эти действия помогут в достижении финансовой стабильности.

Третья причина – экономия

Я дополнительно вынесла это в отдельный пункт, так как важно уметь откладывать деньги и экономить. Экономическая ситуация в стране, мягко говоря, непредсказуемая, поэтому так важно иметь хоть какие-то сбережения на случай непредвиденных обстоятельств

Плюсы нам очевидны, минусов у ведения семейного бюджета просто нет. Но почему тогда далеко не все занимаются анализом своих расходов?

Люди ленивые. И я тоже ленивая и через все это проходила. Ежедневно вносить расходы не всегда получается, но мы с мужем выработали привычку как минимум раз в неделю садиться и заполнять нашу таблицу. Это необходимо, ведь спустя время, из нашей памяти выветрятся подробности наших покупок и восстановить действительную картину уже не удастся.

“У меня маленькая зарплата, мне нечего учитывать”. Даже школьникам, все финансы которых на 100% зависят от настроения родителей, полезно вести свой бюджет и контролировать расходы

И какого бы размера не были ваши доходы – важно за ними наблюдать.

Самое важное и в то же время самое сложное в учете расходов — это начать вносить данные в таблицу и делать это регулярно. Спустя месяц, вы по-настоящему оцените все достоинства таблицы расходов и доходов.

Этапы ведения семейного бюджета

С основами разобрались, с сервисом личных финансов определились, пора переходить к действию! Рассмотрим основные этапы формирования семейного бюджета.

1. Спланируйте источники доходов и категории расходов

Составьте список источников доходов, включив в него все возможные источники поступления денег в семейную копилку. Возможно имеет смысл добавить в этот список льготы от государства, или доход с подработок, которые вы в последнее время забросили 😉

После этого соберите все возможные категории расходов — то, куда у вас тратятся деньги. Не забудьте учесть то, что обычно забывается — крупные покупки, страховки, налоги, подарки.

В MoneyKeeper вы можете создать удобную структуру категорий расходов, а чтобы упростить вам выбор, мы создали несколько примеров, как это может выглядеть.

2. Начните учет доходов и расходов

Начните записывать все расходы и доходы вашего семейства в MoneyKeeper, выбирая актуальные категории. Так, в течение месяца начнет формироваться карта ваших поступлений и трат, и вы сможете увидеть реальную картину в разделе Отчеты.

Совсем не обязательно скрупулезно сопоставлять каждый потраченный рубль с определенной категорией. Ваша цель не в максимально детализированном учете, а в понимании, на что в целом уходят деньги.

Лайфхак:

Вместо категорий «Продукты», «напитки», «хозтовары» можно просто создать категорию «Супермаркеты» и записывать туда всю сумму покупки.

В первое время вы, возможно, решите изменить структуру категорий расходов или добавить новые. Это нормально, подстраивайте систему под себя.

Лайфхак:

Используйте теги! Например, помечайте каждый необязательный расход тегом «ерунда», а в конце месяца в отчете посмотрите, сколько денег вы потратили на всякие мелочи.

Не пытайтесь сокращать расходы, ваша задача — получить исходную структуру вашего баланса, которую далее мы будем анализировать и оптимизировать.

3. Проанализируйте собранные данные

В течение 1-3 месяцев вы увидите реальную картину по всем поступлениям и затратам в вашей казне и, скорее всего, удивитесь, сколько денег утекает на казавшиеся незначительными мелочи.

Ответьте на вопросы:

- Получается ли покрывать все расходы без привлечения кредитки?

- Сколько вы тратите на оплату процентов по кредитам?

- Часто ли вы делаете эмоциональные, необдуманные покупки?

- Проанализируйте подписки — все ли вам действительно нужно?

- Сколько денег вы тратите на вредные привычки: алкоголь, сигареты

- Есть ли смысл сократить потребление фастфуда или «кофе с собой»?

Скорей всего, у вас будет много вопросов. Самое время их обсудить вместе со своей второй половинкой и расставить приоритеты с учетом ваших целей.

4. Спланируйте цели

Это один из ключевых этапов при составлении семейного бюджета. Если вы четко пропишете все финансовые цели, у вас появится возможность спланировать, какую сумму нужно ежемесячно откладывать для достижения каждой из них.

Классические финансовые цели — накопить определенную сумму на отпуск, обучение ребенка или первый взнос по ипотеке.

Одной из популярных финансовых целей является формирование инвестиционного капитала и достижение финансовой свободы за счет пассивного дохода от инвестиций в ценные бумаги.

В MoneyKeeper вы можете добавить все цели, требующие накопления средств, и удобно планировать необходимые суммы при составлении ежемесячного бюджета. Попробуйте бюджетирование целей в MoneyKeeper!

5. Следуйте стратегии

Суть стратегии ведения бюджета — достижение долгосрочных финансовых целей и/или получение постоянного положительного результата (финансовая стабильность семьи и полный контроль над деньгами) в условиях ограничений источников дохода.

Что такое консьюмеризм можете уточнить на википедии.

Как бы вы не стремились увеличить доходы семьи, вам никогда не будет «достаточно», так устроена потребительская психология в современном мире консьюмеризма. Поэтому ежемесячное составление бюджета позволит сбалансировать доходы и расходы и обеспечит достижение финансовых целей вашей семьи.

В конце каждого месяца собирайтесь вместе за чашками с любимыми напитками и подводите итоги: уложились ли в бюджет, получилось ли сократить необязательные расходы, насколько подрос инвестиционный счет и появились ли идеи по новым покупкам акций.

Спланируйте бюджет на следующий месяц. В идеале, если со временем вы перейдете на бюджетирование расходов нового месяца за счет доходов прошедшего. В этом случае в течение месяца вы тратите деньги, полученные в прошлом, а поступающие средства откладываются для планирования бюджета на следующий. Такой подход даст ощущение полного контроля над семейными финансами — попробуйте!

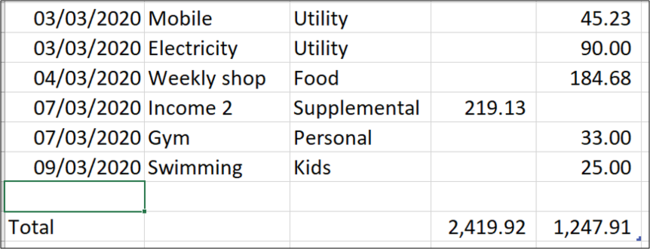

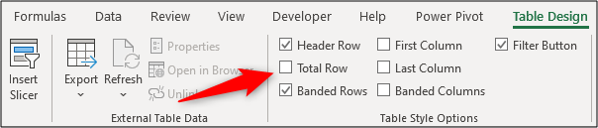

Добавить итоги по доходам и расходам

Форматирование данных в виде таблицы упрощает добавление общих строк для ваших доходов и расходов.

Нажмите в таблице, выберите «Дизайн таблицы», а затем установите флажок «Общая строка».

Общая строка добавляется в конец таблицы. По умолчанию он выполнит расчет по последнему столбцу.

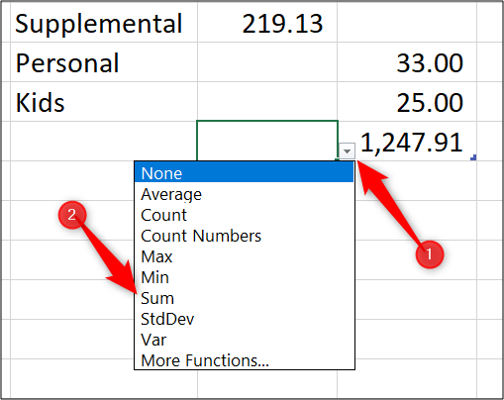

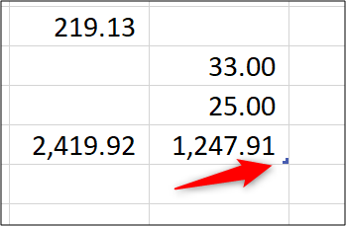

В моей таблице последний столбец является столбцом расходов, поэтому эти значения суммируются.

Щелкните по ячейке, которую вы хотите использовать для расчета суммы в столбце дохода, выберите стрелку списка, а затем выберите Расчет суммы.

Теперь есть итоги по доходам и расходам.

Если вам нужно добавить новый доход или расход, нажмите и перетащите синий маркер изменения размера в нижнем правом углу таблицы.

Перетащите его на количество строк, которые вы хотите добавить.

Введите новые данные в пустые строки над общей строкой. Итоги будут автоматически обновляться.