Закладная: что это такое, как оформить и зарегистрировать

Содержание:

Оценка залогового имущества

Если заемщик планирует оформлять закладную на квартиру по ипотеке, то свою помощь здесь предоставляет сбербанк.

Если заемщик планирует оформлять закладную на квартиру по ипотеке, то свою помощь здесь предоставляет сбербанк.

Обычно в картотеке банка есть несколько вариантов профессиональных оценщиков, с которыми учреждение сотрудничает и доверяет.

В оценке принимают участие три стороны:

1. Заемщик – его интерес в том, чтобы получить самую оптимальную оценку имущества, вследствие которой он сможет получить полностью необходимую сумму.

2. Финансовое учреждение (банк) – заинтересован получить реальную оценку, чтобы в случае не полного погашения задолженности должником, свести к минимуму риски при продаже залогового имущества.

3. Оценщик с лицензией – его задача удовлетворить обе стороны и точно определить максимальную стоимость квартиры или дома.

Внимание! Благодаря оценке залогового имущества заемщик может понимать, на какую сумму может максимально рассчитывать, а банк получает гарантии.

Документы необходимые для осуществления оценки

Специалист, принимающий участие в оценке должен потребовать от собственника правоустанавливающие документы, технический и кадастровый планы помещения. По окончанию работы оформляется отчет.

Как правило, это подшивка из множества страниц, которая содержит всю необходимую информацию – включая ссылки на основные ценоопределяющие источники. Причем, в этой подборке обязательно должны быть фотографии, показывающие квартиру и расположение дома в целом. Отчет оценщика делается в двух экземплярах – оригинал остается у банка, а копия передается заемщику.

Стоимость

Рынок оценочных услуг в России достаточно широк, поэтому высока конкуренция. В среднем специалист возьмет 3 – 4 тыс. рублей за эту услугу. А вот если обращаться в аккредитованные компании при финансовых учреждениях, то здесь уже стоимость будет начинаться от 6000 рублей. Сроки проведения оценки и подготовки документов обычно составляют не более 6 дней.

Регистрация

Нормы о закладной прописаны ст. 16 ФЗ № 102 и относятся к такому же документу на квартиру по ипотеке сбербанка. В соответствии со статьей банк имеет право подать закладную в регистрирующий орган, который сможет наложить обременение, сделав запись об этом в госреестре прав на недвижимость. После этого при любом запросе выписки из реестра для различных нужд будет стоять пометка об обременении. Вплоть до полного погашения кредита.

Чтобы зарегистрировать закладную, необходимо оплатить госпошлину. Стоимость ее для юридических лиц стоит в районе 4000 рублей, а для частных граждан РФ 1000 рублей. О том, кто оплачивает пошлину, стороны должны договориться перед тем, как подписать все документы, участвующие в сделке.

Внимание!

Чаще всего финансовые учреждения используют данное право об обременении, и каждая ипотечная недвижимость считается залогом у банка.

Хранение

Если заемщик четко осознает, что такое закладная при ипотеке, то в его интересах понимать, где и как хранится данный документ. Как правило, ценная бумага отдается на хранение банку, который выдал займ, и сберегается в сейфе до полного погашения ссуды.

Если заемщик четко осознает, что такое закладная при ипотеке, то в его интересах понимать, где и как хранится данный документ. Как правило, ценная бумага отдается на хранение банку, который выдал займ, и сберегается в сейфе до полного погашения ссуды.

Но иногда случаются ситуации, когда закладную могут передать другому финансовому учреждению. Обычно это происходит в случае банкротства банка или его реструктуризации по решению суда или правопреемственности. В данном случае заемщик находится в безопасности, он, как и прежде, может выполнять свои обязательства по договору, оформленному с предыдущим банком, по тем же процентным ставкам.

Единственное, что изменится здесь, это реквизиты компании, на счет которой будут заходить деньги. Проблемы у заемщика могут возникнуть только в том случае, если банк, из-за просрочки выплат, продаст закладную коллекторам, общение с которыми может привести к сложностям.

Передача прав

По договору ипотеки возможно прописать уступку прав. Для этого на закладной делается отметка о ее новом залогодержателе (или владельце). Есть еще несколько обязательных условий. Например, перечень полных сведений о предыдущих владельцах с их подписями.

Если закладная находится на депозитарном учете, то уступка прав может осуществиться только после внесения соответствующей информации в счет правоприобретателя. Это будет являться достаточным доказательством того, что у нового лица появились законные права на закладную.

Также не стоит забывать и о том что уступка прав (или как ее называют с юридической точки зрения — цессия) возникает, если третье лицо исполнило все предусмотренные договором обязательства залогодателя. При таком развитии событий, как раз третье лицо имеет полное законное право требовать передачи закладной.

Вопросы и ответы

Оформление закладной на недвижимость многим кажется сложным процессом. Обычно у залогодателей возникают следующие вопросы:

Как узнать, оформлена ли в банке закладная?

Жильё, взятое в ипотеку, в любом случае находится в обременении, и после закрытия долга его нужно перевести в полную собственность. Наличие или отсутствие закладной влияет на срок этого. Получить точный ответ можно в банке или по выписке из ЕГРН.

Ипотека без оформления закладной в банке возможна?

Да, это не является обязательным условием выдачи кредита. Однако так банки предлагают более лояльные условия, и оформление часто соответствует интересам заёмщика.

Что делать, если берётся ипотека на строящийся дом?

В таком случае залог – это право требования к застройщику. Гарантией банка выступает право требовать от компании-застройщика исполнения обязательств по строительству.

Где хранится бумага?

Она остаётся у залогодержателя. В данном случае в этой роли выступает банк. Залогодатель может держать на руках копию. Оригинал ему будет возвращён только после уплаты долга.

Где найти номер закладной по ипотеке?

Каждый документ имеет свой идентификационный номер, состоящий из 13 знаков. Его присваивает банк

Обратите внимание на пункт «Дата регистрации, место и номер». Если там нет цифр, то можно обратиться в банк или сделать выписку из ЕГРН

Что должно содержаться в тексте?

Закладная самым подробным образом отображает все возможные данные: сведения о залогодателе и залогодержатели, информацию о жилье и условиях ипотечного договора. Обязательно нужно проверить правильность данных и наличие подписи и печати банка.

Каков срок действия?

Срок действия совпадает со сроком кредитования. При досрочном погашении уменьшается срок действия закладной.

Можно ли внести изменения?

Внесение изменений именно в закладную по закону запрещено. При согласии обеих сторон делается дополнительное соглашение о внесении. Как и основной документ, его необходимо зарегистрировать в Росреестре. Позаботьтесь о наличии дубликата.

Банк продал закладную, что делать?

Ничего. Условия кредитования для вас останутся прежними. Однако могут измениться реквизиты счёта. Об этом банк известит в течение 30 дней.

На протяжении действия бумаги она может быть продана или обменяна несколько раз. Это нормальная практика. Даже если бумага оказалась в другом регионе, переживать не стоит.

Как влияет досрочное погашение в банке?

Никак. Срок действия закладной сокращается

Не важно, выплатили вы долг вовремя или в два раза быстрее. Банк в любом случае после внесения последнего платежа обязан вернуть документ

Как сделать возврат при досрочном погашении?

Если ипотека закрыта раньше установленного срока, то порядок получения остаётся прежним. Сначала нужно написать заявление на возврат закладной, затем погасить её в Росреестре.

Сколько хранится закладная?

Она хранится на протяжении всего срока действия договора и ещё не менее 3-х лет, как уплачена ипотека. Клиент должен как можно быстрее погасить документ, так как без него он не имеет права совершать сделки без согласия банка. После перехода полных прав собственности использованные документы рекомендуется хранить не менее 3-х лет, пока действует срок исковой давности.

Не отдают документ, что делать?

Если банк отказывает выдавать бумагу, этим он нарушает закон. Необходимо составить досудебную жалобу на имя руководителя. Если она останется без внимания, стоит обратиться в Центробанк или подать иск в суд.

Что делать в случае потери в банке?

Обратиться в банк, чтобы он за свой счёт восстановил документ, или сделать это самостоятельно. Чаще всего бывает быстрее обратиться в Росреестр и получить дубликат самостоятельно.

Где хранится закладная после погашения?

Росреестр аннулируют бумагу, и она теряет юридическую силу. Вы можете оставить её там или забрать себе.

Что такое закладная при ипотеке? Это ценная бумага и для банка, и для заёмщика. Кредитующийся отдаёт приобретаемую квартиру в залог банку, и это гарантирует учреждению возврат денег. Если клиент не исполняет долговые обязательства, банк может продать жильё за долги. Однако за такую гарантию ипотека имеет более лояльные условия кредитования и защиту от изменения договора.

Закладная считается приоритетной по сравнению с кредитным договором, поэтому на его правильность необходимо обратить наибольшее внимание. После оформления её нужно зарегистрировать в Росреестре, чтобы орган поставил отметку об обременении

Затем оригинал отнесите в банк. Лучше обезопасить себя и подумать о наличии дубликата. После оплаты кредита документ нужно погасить. Росреестр снимает отметку о задолженности, и тогда владелец жилья получает полное право собственности.

Варианты использования банком закладной

Кредитор – владелец закладной вправе:

- частично переуступать свои права;

- полностью переуступать (продавать) права;

- осуществлять обмен правами.

Частичная переуступка прав практикуется в тех случаях, когда банку-залогодержателю необходимо привлечь некоторую сумму средств и предполагает продажу некоторой части задолженности другому банку. На время переуступки выплаты, которые производит заёмщик, поступают на счёт финансовой организации, частично выкупившей обязательства клиента. Это может продолжаться до окончания расчётов по кредиту или более короткое время. Для заёмщика в этой ситуации ничего не меняется, он по-прежнему вносит платежи по ипотечному кредиту на первоначально указанный счёт. Расчёт между банками происходит без участия заёмщика.

Полная переуступка (продажа) прав залога производится, как правило, также между банками. Для реализации этой процедуры исходному кредитору не требуется согласие залогодателя. Заёмщик лишь извещается об этом. Для него это означает, что реквизиты счета, на который необходимо производить выплаты по кредиту, будут изменены. При этом условия кредитного договора не меняются, поэтому проблем у заёмщика не возникнет.

Обмен правами залога предусматривает взаимную передачу залогового имущества. При необходимости одна из сторон сделки производит доплату. Заёмщик от участия в сделке также отстранён, при этом последствия для него аналогичны тем, которые характерны для полной переуступки.

Знаете ли Вы что

В древние времена ни одному из кредиторов не нужна была никакая скоринговая программа. Решение о выдаче займа принималось исходя из внешности заёмщика.

Внешность не главное, если вы берете кредит в правильном месте

Что такое закладная

Все интересующие нас вопросы регламентирует закон об ипотеке. Последние изменения вступили в силу 01.07.2018 г. Мы поговорим о некоторых из них ниже.

Банку нужна гарантия возврата средств по ранее выданному ипотечному кредиту. Именно он заинтересован в залоговом документе в первую очередь.

Заемщик должен очень внимательно отнестись к его оформлению, т. к. он часто составляется на единственное жилье и имеет большую юридическую силу, чем кредитный договор. В случае спорных моментов суд принимает к рассмотрению сведения именно из закладной, а не из кредитного договора.

Ценная бумага может выступать в двух формах:

- в виде бумажного документа,

- в электронном виде.

Есть еще понятие обездвиженная закладная – это бумажный вариант, который банк передал на хранение в специальный депозитарий.

Кроме того, залоговый документ может быть:

- без права передачи третьим лицам,

- с правом передачи третьим лицам.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Для заемщика очевидно, что наиболее приемлемый – первый вариант. Но банки часто прибегают именно ко второму. Что это им дает? В первую очередь привлечение дополнительных финансовых ресурсов для осуществления своей операционной деятельности. Ведь залоговый документ обеспечен ликвидной недвижимостью.

Банк может:

- продать,

- обменять,

- частично передать права по закладной.

Например, Сбербанк участвовал в программе инвестиций Внешэкономбанка. С этой целью было создано специальное юридическое лицо ООО ”Ипотечный агент СБ-2014”, выпустившее облигации. Обеспечением по ним стали ранее выданные Сбербанком ипотечные кредиты в количестве 9 300 штук. С 17 декабря 2014 года всеми правами кредитора на эти кредиты обладает новый ипотечный агент, в т. ч. и правами залогодержателя. Сбербанк сообщал, что эта процедура никак не повлияет на заемщиков.

Чем грозит заемщику передача прав по закладной третьим лицам? Возможной потерей документа, если он хранился в банке в документарном виде. По вопросу потери и возможных действий со стороны заемщика мы поговорим отдельно.

При выборе банка для получения ипотечного кредита поинтересуйтесь, может ли он передать залоговый документ третьим лицам. Кого-то из заемщиков эта информация может остановить.

Закладная на квартиру по ипотеке: что это за документ

Рассуждая на тему, что же такое закладная на квартиру, необходимо отвечать на поставленный вопрос согласно точке зрения, возникающей у субъекта гражданских правоотношений в момент получения займа на последующее приобретение жилья. Далее подробно рассмотрим, чем может стать данная бумага для каждого представителя сделки.

Закладная на квартиру по ипотеке — документ, оформляемый при взятии кредита в банке на покупку недвижимого имущества

Гарантия банковских интересов

Кредитная организация, выдавшая заемщику средства в долг на покупку жилья, безусловно, рассматривает закладную на квартиру по ипотеке в качестве гарантии защиты своих интересов. Рассматриваемая документация обеспечивает банку в рамках любого исхода возврат денежных средств, который осуществляется по закону различными способами.

При этом, возмещение одолженных средств банком может быть исполнено на любом из этапов ипотечного кредитования, в качестве ограничений могут выступать только следующие два фактора:

- окончание выплат по кредиту;

- предусмотренные в договоре специализированные условия.

Оформление закладной гарантирует банку соблюдение его финансовых интересов в последующем, обеспечивая возврат одолженных средств в виде имущественного объекта

После того, как банк оформит закладную, он получает следующие возможности на реализацию прав по ней:

- частично переуступить обозначенные права;

- продать ипотечный залог другой банковской системе;

- обменяться залоговыми объектами с доплатой.

Становясь держателем залога, банк обретает перечень прав, дающих ему свободу в заключении сделок по закладной с другими банковскими структурами

Таблица 1. Особенности реализации финансовой организацией прав, полученных после заключения договора о закладной на квартиру по ипотеке

| Право | Описание |

| Частичная продажа залога | Такая сделка между банками осуществляется в том случае, когда держателю залога нужно привлечь какую-либо незначительную для него сумму наличности, впоследствии использующейся для проведения операционных процедур. В рамках данного процесса кредитная структура переуступает какую-либо долю от ежемесячных взносов заемщика, купившего квартиру, банку, ставшему совладельцем прав на заложенное имущество. Переуступка прав может продолжаться: · как ограниченный период времени; погашения ипотечного кредита взявшим его лицом. · так и до момента полного погашения ипотечного кредита взявшим его лицом. Плательщик, при этом, никаких изменений не ощутит, для него процедура погашения долга останется прежней. Он может даже и не узнать, что часть средств поступает иной организации, банк подобные уведомления предоставлять не обязан. |

| Полная переуступка прав | Чтобы получить собственные средства в полной величине при возникновении подобной необходимости, банк может передать все права другой кредитной организации на залог по ипотеке. В этой ситуации плательщик уже будет уведомлен о произошедшем, так как сменятся реквизиты расчетного счета, на который он периодически кладет денежные средства за взятый взаймы кредит. Плательщик получит уведомления о переуступке прав в полном размере другому банку в виде: · почтового отправления; · консультации в офисе структуры. При этом, не произойдет изменений, связанных с условиями кредитования, так как все нюансы по займу прописаны как в договоре, ранее составленном для получения средств, так и продублированы в закладной. |

| Обмен закладными | Искомая сделка между финансовыми структурами является одной из разновидностей полной передачи прав на закладную, которая отличается от обозначенного выше аналогичного процесса только тем, что между субъектами договора имеет место быть доплата. Эта доплата призвана компенсировать разницу залоговой цены недвижимого имущества. Если имеет место длительная неоплата по займу, длящаяся дольше обозначенного в договоре возможного срока, и при этом должник не делает провести реструктуризацию выплат, то владелец закладной может продать объект, к ней закрепленный, ради возмещения собственных издержек, и вернуть недобросовестному клиенту лишь остаток суммы. |

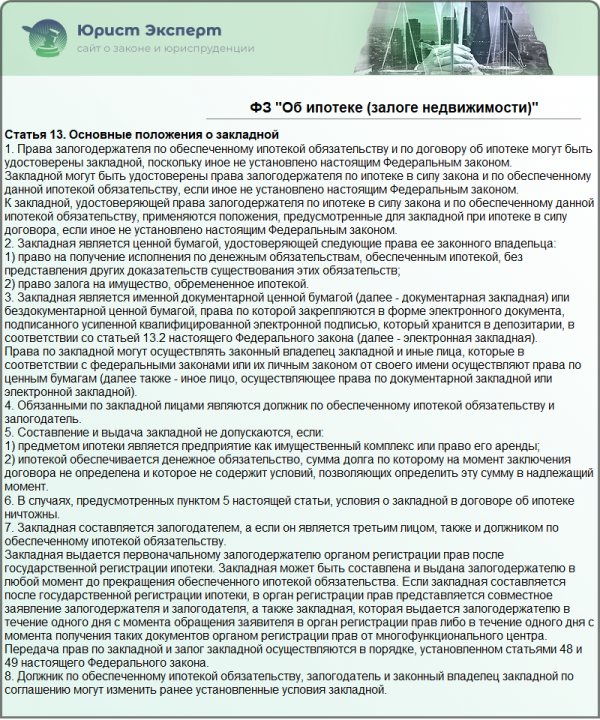

Федеральный закон «Об ипотеке (залоге недвижимости)» Глава 3. Закладная

Оформление закладной по ипотеке (документы, образец)

Оформление закладной по ипотеке может произойти одновременно с подачей документов в Росреестр на регистрацию обременения или позднее, уже после регистрации.

Составляет закладную залогодатель (п. 5 ст. 13 закона № 102-ФЗ). Если залог предоставляется третьим лицом, то в составлении закладной должен участвовать должник. Но на практике этим занимается кредитор, залогодатель только проверяет содержание документа и подписывает его.

Содержание закладной

В ст. 14 закона № 102-ФЗ перечислено, что должно содержаться в закладной:

Пробный бесплатный доступ к системе на 2 дня.

- слово «закладная»;

- информация о кредиторе, должнике, залогодателе;

- информация о денежном обязательстве, обеспечиваемом ипотекой;

- сумма обязательства, размер процентов по нему, если они имеются;

- срок возврата долга, периоды внесения платежей;

- что именно передается в залог (описание имущества);

- оценка имущества и т. д.

Если в договоре об ипотеке имеются условия об обращении взыскания заложенного имущества во внесудебном порядке, способы, порядок и сроки его реализации, эти же условия должны быть отражены в закладной.

Обратите внимание!. Если сведения в договоре об ипотеке не совпадают со сведениями в закладной, верным будет считаться содержание закладной, при условии что залогодержатель не знал о таком несоответствии (п. 4 ст. 14 закона № 102-ФЗ).

Закладная на бумаге

Банк составляет закладную в бумажной форме на специальном бланке. Оформленную закладную должник и кредитор отдают в Росреестр. Там зафиксируют, что обременение на квартире (ипотека) оформлено закладной.

Госорганом вносится запись в ЕГРН, заявителю представляется выписка из реестра.

Электронная закладная

Электронная закладная представляет собой запись в электронном реестре депозитария. Но ее тоже регистрируют в Росреестре.

Для оформления электронной закладной на квартиру заемщик и банк составляют закладную на сайте госуслуг и подписывают электронной усиленной квалифицированной подписью. Нужно ли заемщику офорлять такую подпись, если ее нет? Необязательно. В таком случае закладную оформляют через нотариуса: он удостоверит личность заемщика и подпишет закладную своей электронной подписью, а затем перешлет ее для регистрации в Росреестр (ст. 13.3 закона № 102-ФЗ).

В тексте электронного документа закладной обязательно указывается название депозитария, и после регистрации Росреестр пересылает данные закладной указанному депозитарию.

Оформление электронной закладной пошагово:

- На портале «Госуслуги» или официальном сайте Росреестра залогодатель и залогодержатель составляют совместное заявление на выдачу электронной закладной.

- Указанное заявление должно будет содержать обязательные сведения в соответствии со ст. 14 закона № 102-ФЗ и электронную квалифицированную усиленную подпись заявителей.

- Если у залогодателя нет нужной подписи, он обращается для подачи такого заявления к нотариусу.

- Росреестр в течение 2 дней со дня обращения должен будет внести запись в ЕГРН, поставить на закладной электронную подпись и отправить ее в электронный депозитарий на хранение.

- Электронный депозитарий стороны выбирают сами и указывают его в заявлении.

- Электронная закладная будет считаться выданной с момента внесения депозитарием записи по счету депо.

- Также у кредитора и должника появится возможность обратиться в Росреестр для замены бумажной закладной на электронную. Электронную же на бумажную закладную заменить будет нельзя и т. д.

В электронную закладную также можно будет вносить изменения, а ее саму направить на хранение в другой депозитарий.

Что дает электронная закладная

Со своей стороны, подписанный президентом ФЗ-328 регламентирует правила выпуска и обращения такой ценной бумаги, как электронная закладная, и как минимум по четырем позициям обещает усовершенствовать российский ипотечный рынок.

Во-первых, все опрошенные БН специалисты единодушно отмечают, что введение электронной закладной обезопасит сделки от типично «бумажных» ошибок. «Электронная закладная позволяет избежать ситуаций, когда на нескольких бумажных носителях сосуществует разная информация, – рассказывает адвокат Сергей Головин. – Так, в одном из моих дел у банка закладная была с одними данными, а в регистрационной службе фиксировались другие».

Продажа

3-комн. кв.|55 м2|2/2 этаж

1 800 000 ₽

Борисова Грива д Грибное ул, 13

Показать номер

Продажа

3-комн. кв.|55 м2|2/2 этаж

1 800 000 ₽

Борисова Грива дер., Грибное ул., д 13

Показать номер

Продажа

2-комн. кв.|42 м2|1/5 этаж

1 800 000 ₽

Кронштадт г., Велещинского ул., д 15

Показать номер

Продажа

2-комн. кв.|31 м2|3/3 этаж

1 850 000 ₽

Лесное пос., д 17

Показать номер

Продажа

1-комн. кв.|31 м2|1/5 этаж

1 850 000 ₽

Гарболово, Северное тер. СНТ, 1-я линия

Показать номер

Продажа

Студия|24 м2|5/9 этаж

1 900 000 ₽

Ломоносов, Михайловская ул, 51

Показать номер

Продажа

Студия|24 м2|4/9 этаж

1 900 000 ₽

Ломоносов, Михайловская ул, 51

Показать номер

Продажа

Студия|22 м2|5/12 этаж

1 970 000 ₽

Всеволожск г., Дорога Жизни шос., д 6

Показать номер

Продажа

2-комн. кв.|43 м2|1/2 этаж

2 050 000 ₽

Стеклянный пос., Дружбы ул., д 1

Показать номер

Продажа

Студия|23 м2|14/16 этаж

2 079 000 ₽

г. Мурино, Шоссе в Лаврики ул., 64к3

Показать номер

Продажа

Студия|12 м2|1/10 этаж

2 350 000 ₽

Авиаконструкторов пр-т, 3

Показать номер

Продажа

3-комн. кв.|75 м2|10/12 этаж

2 100 000 ₽

Яхтенная ул., д 12

Показать номер

Во-вторых, эксперты единогласно заявляют об удобстве нового формата. «Появление электронных закладных – это сокращение срока регистрации сделки и упрощение доступа к информации по ней», – подчеркивает начальник отдела продаж ЗАО «БФА-Девелопмент» Светлана Денисова.

Появится значительная экономия времени как для банков, так и для клиентов. В том числе – не нужно будет выезжать в МФЦ на регистрацию или погашение закладной: все будет производиться дистанционно.

«Введение электронных закладных существенно упрощает задачу регистрации, хранения и внесения изменений в данные, указанные в закладной. Плюс увеличивается информационная открытость рынка сделок с недвижимым имуществом», – дополняет председатель совета директоров группы «ЯРД» Андрей Кошкин.

По большому счету, это нововведение является очередным шагом к появлению «ипотеки онлайн», то есть получения жилищного кредита без единого визита в банк.

Третье преимущество электронного формата заключается в упрощении для банкиров операций по секьюритизации ипотечного портфеля.

«Абсолют Банк активно использует механизм секьюритизации для фондирования своего ипотечного портфеля, – поясняет директор департамента кредитования и страховых продуктов банка Антон Павлов. – Но процедура с точки зрения бизнес-процесса и законодательного сопровождения еще не идеальна, что приводит к долгой подготовке выпуска ипотечных ценных бумаг – от трех до шести месяцев». Принятие же закона об электронной закладной вносит в процедуру явные улучшения.

Иначе говоря, ФЗ-328 снизит себестоимость обслуживания кредитов и даст предпосылки к дальнейшему удешевлению ипотеки. Ведь внедрение электронной закладной упростит секьюритизацию, которая позволяет снизить нагрузку на капитал банков и привлекать долгосрочное фондирование.

В-четвертых, электронный формат упростит электронную регистрацию сделок с недвижимостью на менее стандартизированном, чем первичка, вторичном рынке. «Этот закон переведет на рельсы электронной регистрации не только строящееся, но и готовое жилье», – ранее сообщал БН старший вице-президент, директор департамента ипотечного кредитования ВТБ 24 Андрей Осипов.

Как взять кредит на ремонт квартиры

Центробанк ограничил «ипотеку для бедных»

Ипотека будет дешеветь и дальше

Секреты рефинансирования ипотеки

Ипотека: Сбербанк снова обрушил ставки

Порядок оформления

Формально, оформление закладной происходит между кредитором и заемщиком, в день заключения кредитного соглашения и договора купли-продажи ипотечной недвижимости.

Формально, оформление закладной происходит между кредитором и заемщиком, в день заключения кредитного соглашения и договора купли-продажи ипотечной недвижимости.

Но фактически, все пункты, содержащиеся в бланке, заполняет сотрудник кредитной организации, а клиент лишь ставит свою подпись.

Помимо того, заключить этот договор можно практически в любой момент, до разрыва договора кредитования.

После заключения документа, он, вместе с остальными бумагами, передается в Росреестр, для регистрации прав на недвижимость. Регистрация длится один день, в течение которого сотрудник реестра должен заверить сведения о недвижимости, указанные в документе, своей подписью и официальной печатью. После этого документы передаются банку, где и будут храниться в дальнейшем.

Перечень необходимых документов

Оформление закладного договора невозможно без предоставления документов, в которых содержится вся нужная для соглашения информация.

Оформление закладного договора невозможно без предоставления документов, в которых содержится вся нужная для соглашения информация.

Такими документами являются следующие:

- Копия договора купли-продажи (подходит как основной, так и предварительный), судебного решения, соглашения долевого участия, участия в жилищно-строительном кооперативе или договора паенакопления;

- Копия ипотечного соглашения;

- Копии каждого из документов, предоставленных Бюро технической инвентаризации;

- Копия акта приема-передачи недвижимости;

- Копия паспорта заемщика;

- Отчет об оценке стоимости ипотечной недвижимости.

Фото по теме:

Помимо того, к закладной можно добавить и приложенные документы, которые должны определять условия кредитования или осуществления прав заемщика.

Заключение договора

Ипотечное кредитование пользуется среди населения все большим спросом. При заключении ипотечного договора заемщик может представить для банка такой дополнительный документ, как закладную, и оформить специальный договор. Он является важным финансовым инструментом, поэтому должен быть составлен предельно внимательно. Поскольку эта ценная бумага не так часто применяется при кредитовании, многие люди не знакомы с процедурой ее оформления.

Вам может быть интересно:

Многие заемщики задаются вопросом, где можно взять образец закладной по ипотеке? В Сбербанке могут не только предоставить образец документа, но и проконсультируют клиента по различным моментам, связанным с подписанием данного акта. Обычно предметом данного документа является квартира, которой будет обладать клиент после подписания контракта. Также предметом залога может быть любой объект недвижимости — частный дом или участок земли. Закладная должна быть оформлена только на ту собственность, которая не уступает в цене стоимости кредита. Основные пункты документа останутся неизменными после заключения договора, однако работники банка могут откорректировать некоторые пункты.

Особые требования

Во время заполнения данного акта необходимо учесть некоторые требования данной процедуры:

- Предмет залога должен быть описан подробным образом;

- Необходимо указать данные о лице, которое выдает документ;

- Должна содержаться информация о владельце имущества;

- Потребуется описать метод возврата займа и указать точную дату;

- В бумаге указываются данные о сумме займа и размер процентной ставки;

- Если заемщик не один, то подпись должны поставить и совладельцы собственности;

- В документе должны быть указаны и платежные реквизиты.

Заключение ценной бумаги происходит между финансовым учреждением и получателем имущества.