Налог для самозанятых: кто, где, когда и сколько

Содержание:

- С какой даты ступает в силу?

- Что с официальным списком видов деятельности для самозанятых

- Уведомляем налоговую

- Кто и как применяет новый налог

- Подходит ли самозанятость для сдачи квартиры в аренду?

- Общие сведения о самозанятости

- Чем могут заниматься самозанятые

- Какими видами деятельности могут заниматься самозанятые

- Какими видами деятельности не могут заниматься самозанятые

- Может ли иностранец работать в России в формате самозанятости

- Могут ли самозанятые оказывать услуги юридическим лицам и ИП

- Может ли самозанятый получать доход в валюте

- Можно ли быть самозанятым и одновременно официально работать в найме

- Могут ли самозанятые продавать подакцизные товары

- Может ли самозанятый продавать права на компьютерные программы

- Самозанятость и ИП: в чем отличие

- Физлицо, плательщик НПД или индивидуальный предприниматель

- Место ведения деятельности для целей уплаты НПД.

С какой даты ступает в силу?

Использовать спецрежим самозанятые граждане вправе с 1.01.19 года. Начать выплачивать налог на профдоход физлицо может в любое время, не обязательно с 1.01.19 года. Налоговым периодом, за который следует рассчитывать отчисления в госбюджет, признается календарный месяц. Если перейти на новый спецрежим с середины или конца месяца, то 1-й отчетный период настанет со дня, когда физлицу пришло подтверждение о переходе на новую систему.

Порядок уплаты налоговых сборов

Служба ФНС через сервис «Мой налог» информирует самозанятых граждан о необходимости уплатить сборы и сообщает сумму к оплате. Уведомление появляется не позже 12 числа месяца, следующего за отчетным периодом. В нем также указываются реквизиты для перечисления платежа. Перечислить деньги налогоплательщик обязан до 25-го числа календарного месяца.

Сумма налога определяется по следующей формуле:

НПД = полученный профессиональный доход * налоговая ставка

,

где ставка равна 4% или 6%, в зависимости от того с кем работает самозанятый (с физическими или юрлицами).

А как быть со взносами в Пенсионный фонд?

Особенность спецрежима — это освобождение от обязанности уплачивать страховые взносы. Это касается и физлиц, и ИП, Для налогоплательщиков уплата взносов в пенсионный и другие внебюджетные фонд осуществляется в добровольном порядке. При этом размер платежей определяется налогоплательщиком самостоятельно. Эта сумма будет учтена при формировании будущей пенсии. Законодательство не предусмотрено привязки к обязательным суммам взносов, которые уплачивают работодатели за своих работников и предприниматели за себя.

Что с официальным списком видов деятельности для самозанятых

Понятия «самозанятый» или «самозанятость», несмотря на широкое употребление, в том числе в официальных письмах государственных органов (в частности, налоговой службы), законодательно не закреплены.

Абз. 2 п. 1 ст. 23 ГК РФ с этого момента допускает возможность осуществления гражданином предпринимательской деятельности без регистрации в качестве ИП. При этом условия ведения такого бизнеса должны быть предусмотрены на законодательном уровне отдельно.

Данный перечень был введен законом от 30.11.2016 № 401-ФЗ, вносящим изменения в НК. Этот закон о видах деятельности самозанятых граждан в 2021 году по-прежнему остается актуальным.

Налоги для видов деятельности самозанятых граждан в 2021 году установлены отдельно. Подп. 6 п. 2 ст. 18 закона № 401-ФЗ в качестве эксперимента предусматривает такой специальный налоговый режим, как налог на профессиональный доход.

Кроме того, принят отдельный закон «О проведении эксперимента по установлению специального налогового режима ”Налог на профессиональный доход” в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)» от 27.11.2018 № 422-ФЗ.

С 2021 года любой регион вправе подключиться к пилотному проекту. Список регионов, где можно стать самозанятым см. здесь.

О нюансах применения НПД рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности налогового режима.

См. также «Как стать самозаняым в 2021 году — пошаговая инструкция».

Как оформить самозанятость на Госуслугах, мы рассказывали здесь.

Список

Полный список видов деятельности самозанятых граждан на 2021 год по-прежнему отсутствует, ни одна законодательная норма не содержит их исчерпывающего перечня. Так, в п. 70 ст. 217 НК приведены некоторые виды профессиональной деятельности, при осуществлении которых гражданин может не регистрироваться как предприниматель.

Однако этот перечень не является исчерпывающим, поскольку эта же норма позволяет дополнять его на уровне регионального законодательства.

Так, законом субъекта РФ может быть установлен региональный перечень видов деятельности самозанятого населения в 2021 году в дополнение к общефедеральному.

В упомянутом законе № 422-ФЗ, на основании которого проводится эксперимент по профессиональному налогу, перечня вообще нет. В нем только дано определение профессионального дохода (ч. 7 ст. 2). Под ним понимается такой доход физического лица, который он получает при отсутствии начальника (работодателя) и при этом сам не выступает работодателем. Также это доход от распоряжения имуществом (например, от сдачи жилого помещения в наем).

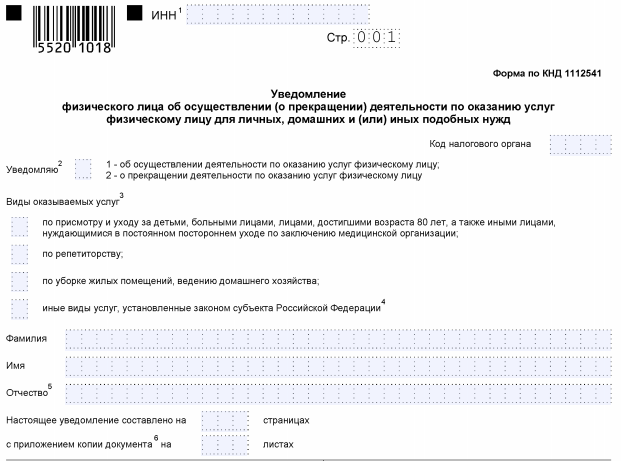

Уведомляем налоговую

ВАЖНО! Законодательно понятие «самозанятый» не установлено, хотя и повсеместно, в том числе и должностными лицами официальных органов, употребляется. Закон же (в частности, п. 7.3 ст. 83 НК РФ) данную категорию описывает как физических лиц, осуществляющих деятельность по оказанию услуг при отсутствии наемных работников

Итак, как стать самозанятым лицом в России в 2021 году. Для этого необходимо направить в налоговый орган заполненное уведомление установленной формы об осуществлении такой деятельности. Аналогичный документ требуется представить в налоговую инспекцию и в том случае, если указанная деятельность физическим лицом более не осуществляется.

Форма данного документа утверждена приказом ФНС России от 31.03.2017 № ММВ-7-14/270@.

Этим же приказом установлен порядок заполнения формы.

Чтобы зарегистрироваться как самозанятый, гражданину необходимо указать в уведомлении:

- ИНН (при наличии);

- код налогового органа, в который направляется уведомление;

- вид деятельности (в соответствии с НК или региональным законом);

- Ф.И.О. заявителя;

- его пол и дату рождения;

- реквизиты удостоверяющего личность документа (для граждан РФ — общегражданский паспорт);

- адрес места жительства или пребывания в стране;

- реквизиты регионального закона и виды деятельности в соответствии с ним, если осуществляемая деятельность не установлена НК;

- дату составления документа и подпись.

Уведомить налоговый орган о том, что человек будет работать как самозанятый, можно различными способами. Подробнее о них расскажем ниже.

С помощью приложения «Мой налог»

Приложение «Мой налог», в силу ст. 3 закона «О проведении эксперимента по установлению специального налогового режима “Налог на профессиональный доход”» от 27.11.2018 № 422-ФЗ, предназначено для плательщиков этого налога. Это означает, что использовать его могут лишь те самозанятые лица, которые проживают в указанных в ст.1 закона субъектах РФ.

Напомним, с 01.07.2020 года субъекты вправе присоединиться к режиму самозанятости добровольно. Подробности см. здесь.

Рассмотрим, как зарегистрироваться самозанятым в 2021 году через это приложение:

- скачать приложение «Мой налог» на планшет или телефон через AppStore или Google Play (в зависимости от операционной системы);

- указать номер мобильного телефона;

- выбрать один из регионов, участвующих в эксперименте;

- добавить фото паспорта гражданина;

- сфотографировать лицо;

- подтвердить свои данные.

Уведомление при этом будет сформировано автоматически, дополнительных действий от заявителя не потребуется.

См. также «»Мой налог»: самозанятым за регистрацию начисляют бонусы».

Через личный кабинет на сайте ФНС

Непосредственно через личный кабинет налогоплательщика — физического лица регистрация самозанятых граждан в настоящее время не реализована. Однако наличие доступа в кабинет облегчает доступ к приложению «Мой налог» и регистрации в нем. Итак, как оформиться самозанятым гражданином в 2021 году через «Мой налог» при наличии личного кабинета:

- Установите программу на любое доступное устройство.

- Введите действующий номер телефона.

- Выберите субъект РФ из предлагаемого перечня.

- Введите ИНН и пароль для доступа в личный кабинет налогоплательщика.

- Придумайте и введите ПИН-код для дальнейшего доступа в приложение.

В этом случае паспорт не требуется, как и фотография заявителя.

Прибегнув к помощи в банке

На основании ч. 3 ст. 3 закона 422-ФЗ физическое лицо имеет право уполномочить на информационный обмен с налоговыми органами специальные площадки и кредитные организации. Иными словами, зарегистрироваться в качестве самозанятого можно через банк.

Рассмотрим, как зарегистрироваться самозанятым в 2020 году через банк на примере мобильного приложения «Сбербанк Онлайн»:

- Скачайте приложение на мобильное устройство и войдите в него (для клиентов Сбербанка).

- Перейдите на вкладку «Платежи».

- В категории «Госуслуги» выберите сервис «Свое дело».

- Пройдите регистрацию, следуя подсказкам приложения.

Данный сервис доступен только тем клиентам Сбербанка, которые проживают (имеют открытые счета и банковские карты) в одном из субъектов РФ, где реализуется эксперимент.

Как стать самозанятым в 2021 году с помощью «Сбербанк Онлайн», а также о работе сервиса по регистрации подробно рассказано в личном кабинете пользователя приложения (в категории «Госуслуги» сервис «Свое дело»). Услуга предоставляется и в некоторых других банках.

Кто и как применяет новый налог

Законодатель называет профзанятыми (самозанятыми ) граждан и ИП (бывших ИП, если предпринимательство уже закрыто), которые применяют данный режим и проживают на указанных в ФЗ территориях (ведет на них деятельность). Понятие «ведения деятельности» закон не разъясняет, поэтому, если гражданин проживает в одном регионе, а деятельность ведет в другом, он должен самостоятельно отстаивать свою позицию перед фискальными органами либо определить ее как место проживания (регистрации).

Ставки налога — 4 и 6% от дохода. Первая применяется, если средства пришли от физлица, а вторая – если от организации или ИП.

Профзанятый не платит:

- пенсионные взносы (соответственно и не может увеличить будущую пенсию);

- налог на доходы;

- НДС (кроме НДС на таможне, при ввозе, т.н. «импортный»).

Доход считается по дате поступления средств на счет либо на счета третьих лиц. Если речь идет о доверителях (комитентах, принципалах), то играет роль дата последнего дня месяца, в котором их посредник получил деньги от клиентов. Расходы при этом режиме НО минусовать нельзя.

При автоматическом расчете:

- берется только доходная часть и умножается на ставки – отдельно по соответствующим суммам от физлиц или организаций (ИП);

- вычитаются возвраты средств;

- полученный доход умножается на соответствующий процент налога;

- применяется вычет от дохода (1% соответствует ставке 4%, 2%, 6%);

- после всех расчетов суммы по двум ставкам складываются и перечисляются в казну.

Ограничения по вычету в месяц — 10 тыс. рублей.

Все операции и взаимодействие с налоговой происходят через приложение «Мой налог», которое можно закачать на ПК, ноутбук, планшет. Все операции по профналогу, формирующие его налоговую базу, налогоплательщик отражает в этой программе. Через него можно также и сформировать чек для клиента самозанятого гражданина. Закон разрешает направлять такие чеки клиентам в электронной форме. Уплата налога также возможна через это приложение.

Зарегистрироваться можно на сегодняшний день:

- установив приложение «Мой налог» (разработано налоговой);

- через кабинет гражданина на сайте ФНС.

Законодатель предлагает также сделать это через уполномоченные банковские учреждения или электронные площадки, однако здесь меньше удобств и больше вопросов, как это сделать. В целом процедура регистрации проста. Одним из названных способов нужно отправить в ФНС заявление, фото и данные паспорта.

Если гражданин уже регистрировался на сайте налоговой, он подает только заявление. Граждане Евразийского союза могут пройти регистрацию наравне с россиянами.

Отказ или извещение о регистрации придут не позднее 6 дней с момента обращения. После регистрации первый неполный месяц добавляется к первому полному при расчете налога. Отказать могут по причине неверно заполненных регистрационных форм, ошибок в указанных данных либо при невозможности данному лицу применять режим.

Если гражданин уже регистрировался как самозанятый, а затем снялся с учета, он может зарегистрироваться повторно. Препятствием могут служить лишь неуплаченные налоги, штрафные санкции, начисленные по ним. По ним нужно произвести уплату.

Предприниматель, желающий применять новый режим, должен начала сняться с прежней системы НО (например, УСН или ЕНВД, ЕСХН). Приняв решение вернуться на иной спецрежим, предприниматель вновь уведомляет об этом налоговую службу, и через 3 недели режим начнет действовать.

На заметку! Зачет переплаты по этому налогу в счет других налоговых платежей не предусмотрен.

До 12 числа каждого месяца налоговая пришлет на сервис «Мой налог» расчет сумм к уплате. Если сумма мала (менее 100 рублей), ее прибавят к будущим платежам. До 25-го числа того же месяца налог должен быть уплачен. Законодателем предусмотрены 20-процентные штрафы за неуплату, а при злостном нарушении закона – на полную сумму рассчитанного, но неуплаченного налога. При этом в текущем году применяться они еще не будут. Налогоплательщик профналога не сдает никаких отчетов в ИФНС.

На заметку! Уплата налога для самозанятых не препятствует работе по трудовым договорам.

Подходит ли самозанятость для сдачи квартиры в аренду?

Самозанятость подходит, если человек сдает свою квартиру в аренду на длительный срок или посуточно. В законе так и написано:

О налоге на профессиональный доход — статья 2, 422 ФЗ

«Профессиональный доход — доход физических лиц от деятельности, при ведении которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам, а также доход от использования имущества»

Деньги за долгосрочную или посуточную аренду — это и есть доход от использования имущества. Но в другой статье этого же закона говорится, что самозанятым запрещено заниматься перепродажей имущественных прав. Это значит, что получать доход от сдачи в аренду чужих квартир нельзя. Только со своих.

Общие сведения о самозанятости

Термин «самозанятые» часто используют в разных значениях, что порождает путаницу. Дело в том, что в Пенсионном фонде так называют предпринимателей, к ним же причисляют фермеров, нотариусов и адвокатов.

Также «новых самозанятых» в их нынешнем понимании часто путают со старыми — образца 2018-2019 годов. Раньше самозанятыми могли стать исключительно нянечки для детей, сиделки для пожилых людей, уборщицы и репетиторы.

До 2019 года они не платили вообще никаких налогов и пенсионных взносов, не было у них и лимитов по выручке. В таком формате работу самозанятых не продлевали. Это был пилотный проект, в рамках которого власти пытались определиться: что делать с самозанятыми дальше и стоит ли оставлять налоговый режим.

В этой статье мы рассматриваем самозанятых как новый льготный налоговый режим, действующий с 2019 года (на основании 422-ФЗ от 27.11.2018).

Что это такое

Официально самозанятые – это физические лица или индивидуальные предприниматели, которые перешли на применение налога на профессиональный доход. НПД – это не новый дополнительный налог, который платят самостоятельно работающие граждане. Это льготный налоговый режим. Он распространяется на тех, кто продает товары собственного производства или оказывает услуги: таксистов, парикмахеров, курьеров и пр.

Пока НПД имеет статус экспериментального, но будет работать еще 10 лет — до 2029 года. Весь период действия льготного режима государство пообещало не изменять «правила игры». Ключевые характеристики режима самозанятости останутся прежними: действующие налоговые ставки пересматривать не будут, как и вводить обязательные пенсионные взносы (п.3 ст.1 422-ФЗ).

Чтобы стать самозанятым, можно зарегистрироваться как ИП и перейти на применение НПД. Но для предпринимателей переход на НПД является добровольным: нет таких критериев, при которых ИП обязано его применять.

Можно не регистрироваться предпринимателем и оформить самозанятость, оставаясь физлицом (по п.1 ст.2 422-ФЗ). При этом, несмотря на отсутствие статуса ИП, вести бизнес можно будет в рамках правового поля.

Зачем ввели режим самозанятости

Изначально режим «самозанятости» создавался, чтобы легализовать доходы граждан. Государство предложило самозанятым выйти из серой зоны в обмен на освобождение от налогов и другие послабления.

Многие самозанятые и раньше хотели легализоваться, но действующая система налогообложения не позволяла им это сделать или делала регистрацию экономически нецелесообразной.

Законодатели посчитали, что если освободить начинающих предпринимателей от пенсионных взносов и отчетности, предоставить им льготную налоговую ставку, то это станет для многих стимулом работать легально.

Расчет властей оказался верным и эксперимент стал успешным. Согласно статистике от ФНС численность самозанятых в России в августе 2020 года достигла 1 млн.человек. Благодаря востребованности льготного режима из серой зоны удалось вывести 130 млрд.доходов. Сегодня ежедневно самозанятыми регистрируются 3,5 тыс.человек.

Власти планируют увеличить численность самозанятых еще в 2,5 раза до 2024 года. Их количество должно приблизиться к отметке 2,4 млн.чел в рамках реализации нацпроекта «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы».

Чем могут заниматься самозанятые

Какими видами деятельности могут заниматься самозанятые

Самозанятые могут заниматься реализацией товаров и имущественных прав (например, сдача в аренду жилых помещений), а также выполнением работ и оказанием услуг.

Важное условие – услуги и работы должны выполняться самозанятыми самостоятельно, без привлечения наемных сотрудников и заключения с кем бы то ни было трудовых договоров.

Работодателя по осуществляемым видам деятельности самозанятые иметь также не могут (ч. 7 ст. 2 Федерального закона от 27.11.2018 № 422-ФЗ).

Какими видами деятельности не могут заниматься самозанятые

Перечень видов деятельности, которые не облагаются налогом на профессиональный доход, установлен в ч. 2 ст. 6 Федерального закона от 27.11.2018 № 422-ФЗ. К ним относятся:

- трудовая деятельность;

- продажа недвижимости и транспортных средств;

- передача имущественных прав на недвижимое имущество, кроме сдачи жилья в аренду;

- деятельность в рамках договора простого товарищества;

- уступка (переуступка) прав требований;

- арбитражное управление, деятельность медиатора, нотариуса, адвоката, а также оценочная деятельность.

Доходы от вышеуказанных видов деятельности не подлежат обложению НПД и облагаются НДФЛ на общих основаниях.

Может ли иностранец работать в России в формате самозанятости

Может, но далеко не каждый. Эта возможность предоставлена только иностранным гражданам государств – членов ЕАЭС.

Такие иностранцы регистрируются в качестве самозанятых на основании заявления при использовании доступа к личному кабинету налогоплательщика на сайте ФНС России. При этом они вправе уполномочить кредитную организацию на представление в налоговый орган заявления о постановке на учет и снятии с учета (ч. 5 ст. 5 Федерального закона от 27.11.2018 № 422-ФЗ).

Могут ли самозанятые оказывать услуги юридическим лицам и ИП

Самозанятые вправе реализовывать товары (работы/услуги) как другим физлицам, так и организациям/ИП. При этом в отношении доходов, полученных от организаций и ИП, самозанятые уплачивают налог на профессиональный доход по повышенной ставке (ст. 10 Федерального закона от 27.11.2018 № 422-ФЗ).

Да, такое физлицо вправе применять данный налоговый спецрежим. Режим для самозанятых можно применять в отношении всех доходов, являющихся объектом налогообложения НПД, в том числе и доходов от источников за пределами РФ.

И если физлицо при оказании дистанционных услуг находится в субъекте, включенном в эксперимент, оно вправе применять НПД на общих основаниях (письмо Минфина РФ от 29.05.2019 № 03-11-11/38994).

Может ли самозанятый получать доход в валюте

Законодательство не содержит никаких ограничений на получение самозанятыми доходов в иностранной валюте.

Вместе с тем, если оплата поступает самозанятому в иностранной валюте, полученную сумму необходимо пересчитывать в рубли. Получаемая самозанятым валюта пересчитывается в рубли по курсу ЦБ РФ на день получения.

В чеке самозанятый также должен указывать сумму в рублях РФ. Если самозанятый не укажет в чеке сумму расчета в рублях РФ, его могут оштрафовать на сумму от 1500 до 3000 рублей (ч. 4 ст. 14.5 КоАП РФ).

Можно ли быть самозанятым и одновременно официально работать в найме

Можно. Закон не ограничивает самозанятых в заключении трудовых договоров с работодателями. Теоретически самозанятый может работать по трудовым договорам даже у нескольких работодателей.

Вместе с тем доходы от трудовой деятельности не облагаются налогом на профессиональный доход. С таких доходов платится НДФЛ по ставке 13%.

НПД же платится только с доходов от деятельности, которая осуществлялась самим гражданином, а не от имени и в интересах его работодателя (ч. 7 ст. 2 Федерального закона от 27.11.2018 № 422-ФЗ).

Могут ли самозанятые продавать подакцизные товары

Нет, не могут.

Законодательство прямо устанавливает, что лица, реализующие подакцизные товары и товары, подлежащие обязательной маркировке, не вправе являться плательщиками налога на профессиональный доход (ст. 4 Федерального закона от 27.11.2018 № 422-ФЗ).

Может ли самозанятый продавать права на компьютерные программы

Может, но только в том случае, если компьютерная программа была создана им самим. Продавать чужие лицензии самозанятый не вправе.

Лица, осуществляющие перепродажу имущественных прав, не могут быть плательщиками налога на профессиональный доход (ч. 2 ст. 4 Федерального закона от 27.11.2018 № 422-ФЗ).

Самозанятость и ИП: в чем отличие

ИПшники на упрощенке тоже платят 6 % от выручки, если они выбрали объектом налогообложения доходы. Главное отличие самозанятых от ИП в том, что самозанятым разрешено не платить страховые взносы. Взносы для ИП на медицинское и пенсионное страхование в 2021 году составляют, как минимум 32 448 рублей.

Для бизнеса по производству заколок в технике канзаши это может оказаться серьезной налоговой нагрузкой. Поэтому мастера-рукодельницы и не регистрировались раньше как ИП: не факт, что отобьются налоги.

У самозанятых обязательных страховых взносов нет. Не хотите – не платите. Никто не заставляет. Вот тут-то и началась народная паника и сплетни в соцсетях. “У самозанятых не будет пенсии”, “Самозанятых не будут лечить в больницах” и прочие переживания.

Давайте по справедливости. Если вы принципиально не хотите платить взносы в пенсионный фонд, то придется самостоятельно позаботиться о своей пенсии: сделать накопления на старость или участвовать в добровольном страховании. Добровольное пенсионное страхование в 2021 году составляет 33 770 рублей 88 копеек.

Посчитайте сами: откладывая ежегодно такую сумму и пользуясь безрисковыми инвестиционными инструментами, сколько денег вы накопите за 20-30 лет? На мой взгляд – маловато. Хотите жить безбедно в старости, надо мыслить стратегически и предпринимать правильные действия заранее. Самозанятость – это налоговый режим для предприимчивых людей, он подходит не всем. Хотите социальной защищенности – работайте на наемной работе.

Впрочем, самозанятым положена социальная пенсия, правда на 5 лет позже, чем остальным, и бесплатное медицинское обслуживание на общих основаниях. Примерно 40 % от вашего налога идут в фонд медицинского страхования. Так что, государственные поликлиники и больницы вы финансируете наравне с остальными налогоплательщиками. Всё честно.

Физлицо, плательщик НПД или индивидуальный предприниматель

Сначала надо определиться с понятиями, хотя бы с теми, которые есть в законах. Физическое лицо может заниматься прибыльной деятельностью в разных статусах:

- индивидуального предпринимателя – после регистрации в налоговой инспекции по месту прописки;

- обычного гражданина, который декларирует свой годовой доход по форме 3-НДФЛ и платит с него налог по ставке 13%;

- плательщика налога на профессиональный доход (НПД) – после регистрации на сайте ФНС или в банке.

В отношении первых двух категорий всё более-менее понятно. Деятельность индивидуального предпринимателя подробно регламентирована. Про ИП всё хорошо известно – какие налоги и взносы он платит, какую отчётность сдает, какие права и обязанности у него есть.

Так же привычно законопослушные граждане ежегодно отчитываются по форме 3-НДФЛ. Чаще всего здесь отражают доходы, полученные от продажи недвижимости или транспорта. Реже декларируют средства, полученные от сдачи квартир. И совсем редко – доходы из других источников.

Плательщик налога на профессиональный доход – понятие новое, которое регламентируется двумя законами (27.11.2018 N 422-ФЗ и 27.11.2018 N 425-ФЗ). А вот само понятие самозанятых так и не получило официального толкования, хотя активно используется. И всё-таки, учитывая распространённость этого термина, дальше будем понимать под самозанятыми тех, кто работает без привлечения работников, самостоятельно находит клиентов и действует в правовом поле.

Условно можно сказать, что самозанятые граждане – это две категории:

- Домашний персонал (услуги по уборке и ведению домашнего хозяйства, уходу за детьми, пожилыми, больными и инвалидами) и репетиторы, которые подали в налоговую инспекцию соответствующее уведомление. НДФЛ эти лица не платили, но эта льгота действовала временно, только до конца 2019 года. Да и в целом, вывод этих граждан из тени нельзя назвать успешным. За всё время в этом качестве по России зарегистрировались только 3 250 человек.

- Плательщики налога на профессиональный доход. Это более обширная категория самозанятых, потому что включает в себя гораздо больше видов деятельности. Причём получателями их услуг могут быть не только обычные физлица, но и организации, а также ИП. Как видно из названия, эти самозанятые платят за себя налог. В 2019 году деятельность плательщиков НПД распространялась на территории четырёх российских регионов: Москва, Московская и Калужская область, Татарстан. Но с 2021 года НПД действует по всей России.

Итак, отвечая на вопрос: «Кто такие самозанятые?» – будем понимать под ними только плательщиков НПД. Первую категорию, в силу малочисленности и действия их статуса только до конца 2019 года, можно даже не учитывать.

Место ведения деятельности для целей уплаты НПД.

Поскольку с 2020 года спецрежим в виде НПД введен не на всей территории РФ, а только в отдельных регионах, по-прежнему остается актуальным вопрос о месте ведения деятельности для целей применения данного спецрежима. Пунктом 1 ст. 2 Федерального закона № 422-ФЗ установлено, что уплачивать НПД вправе физические лица, местом ведения деятельности которых является территория любого из субъектов РФ, включенных в эксперимент. Данный вопрос усугубляется еще и тем, что сегодня услуги могут оказываться удаленно, в том числе через Интернет. Попробуем ответить на часть таких вопросов.

Услуги через Интернет.

Ситуация следующая: услуги оказываются через Интернет исполнителем, который находится в субъекте РФ, не включенном в эксперимент. При этом заказчик – из субъекта, который включен в эксперимент. Вправе ли исполнитель уплачивать НПД?

Как разъяснено в Письме Минфина России от 06.09.2019 № 03-11-11/68809, если налогоплательщик оказывает услуги дистанционно посредством Интернета на территории субъекта РФ, который не включен в эксперимент, такое физическое лицо не вправе уплачивать НПД. При этом место регистрации заказчика услуги не имеет значения для определения места ведения деятельности налогоплательщика в целях уплаты НПД.

Но в Письме ФНС России от 18.11.2019 № СД-4-3/23424@ приведено противоположное мнение. С учетом того, что положения Федерального закона № 422-ФЗ не содержат определения места ведения деятельности, осуществляемой дистанционно, до внесения изменений в этот закон место ведения указанной деятельности может определяться по выбору плательщика НПД: либо по месту его нахождения, либо по месту нахождения покупателя (заказчика). Указанная позиция согласована с Минфином.

Из приведенных разъяснений контролирующих органов можно сделать следующий вывод: вопрос об уплате НПД при оказании услуг дистанционно через Интернет открыт. Никаких изменений в Федеральный закон № 422-ФЗ в этой части пока не внесено. Во избежание потенциальных проблем с налоговым органом целесообразно обратиться в свою инспекцию за разъяснениями.

Услуги гражданско-правового характера в субъекте РФ, включенном в эксперимент, если физическое лицо проживает в субъекте РФ, не включенном в эксперимент.

Заключение гражданско-правовых договоров регулируется ГК РФ. Физические лица, уплачивающие НПД, могут оказывать услуги гражданско-правового характера как физическим лицам, так и юридическим лицам и индивидуальным предпринимателям с учетом требований Федерального закона № 422-ФЗ.

Согласно п. 2 ст. 2 Федерального закона № 422-ФЗ физическое лицо указывает субъект РФ, на территории которого им ведется деятельность, при переходе на спецрежим в виде НПД.

В случае оказания физическим лицом, местом жительства которого является субъект РФ, не включенный в эксперимент, услуг на территории субъекта РФ, который включен в эксперимент, такое физическое лицо вправе уплачивать НПД в отношении всех доходов, являющихся объектом обложения НПД (письма Минфина России от 01.08.2019 № 03-11-11/57804, от 13.08.2019 № 03-11-11/61087).

Услуги заказчикам из иностранных государств.

Положения Федерального закона № 422-ФЗ не предусматривают запрета на уплату НПД физическими лицами, получающими доход от заказчиков из иностранных государств. Таким образом, физическое лицо, оказывающее услуги на территории субъекта РФ, включенного в эксперимент, в том числе заказчикам из иностранных государств, вправе уплачивать НПД при условии соблюдения иных ограничений, установленных Федеральным законом № 422-ФЗ (Письмо Минфина России от 05.09.2019 № 03-11-11/68560).

* * *

С 1 января 2020 года в эксперимент по применению спецрежима в виде НПД вступят еще 19 субъектов РФ. Соответствующие поправки внесены в Федеральный закон № 422-ФЗ.

Кроме того, расширены виды деятельности для целей уплаты НПД: с 2020 года добавятся доходы от деятельности, указанной в НК РФ, полученные лицами, состоящими на учете в налоговом органе в соответствии с НК РФ. Это доходы в виде выплат, полученных физическими лицами, не являющимися индивидуальными предпринимателями, от физических лиц за оказание им услуг для личных, домашних и иных подобных нужд.

Федеральный закон от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)».

Данные приведены на официальном сайте ФНС.