Какие бывают виды стоимости у облигаций и по какой цене их действительно покупают?

Содержание:

- Как рассчитать НКД по облигации — формула и примеры

- Принцип расчета ставки

- Какими бывают акции?

- Классификация видов облигаций

- Что изменится в 2021 году

- Муниципальные облигации

- Какие виды облигаций можно купить на бирже

- Доходность ОФЗ

- Критерии выбора

- Доходность, ликвидность, риски

- 10 облигаций с доходностью выше вклада

- Как зарабатывать на них

- Что такое накопленный купонный доход по облигациям?

- «Чистая» и «грязная» цена

- Заключение

Как рассчитать НКД по облигации — формула и примеры

Инвестор, который желает приобрести облигацию платит две составляющие: её текущую стоимость и НКД. Накопленный купонный доход платится предыдущему владельцу ценной бумаги.

В момент выплаты купона НКД обнуляется.

К примеру, если до следующей выплаты по купону осталось 4 месяца, то мы должны заплатить предыдущему владельцу облигации НКД в размере 2 месяцев. Допустим, купонный доход составляет 8% годовых. Значит, мы заплатим:

НКД = 8% × 2/12 = 1,333% (или 13,33 рубля на 1 облигацию)

Если мы захотим продать облигацию до выплаты купона (раньше, чем через 4 месяца), то нам также заплатит НКД, но уже новый владелец. Если мы ничего не будем делать, то через 4 месяца получим 4% от эмитента.

Можно сказать, что каждый день облигация становится дороже на величину купонного дохода в расчёте на 1 день (купонный доход × 1/365). Чтобы никого не обидеть в плане дохода, была придумана такая схема.

Это очень справедливая схема, позволяющая получить накопленный доход каждому инвестору в зависимости от количества дней, в которые были у него на руках облигации.

Каким образом происходит выплата НКД предыдущему владельцу

Ваш брокер делает это автоматически. То же самое и при продаже облигации. Ваша задача лишь помнить, что у каждой облигации помимо её рыночной цены, есть ещё и НКД.

Накопленный купонный доход автоматически закладывается в стоимость ценных бумаг.

Где:

- C — ставка текущего купона (в процентах годовых);

- Day — число дней с момента начала купонного периода по текущую дату;

- 365 — база расчёта в обычный год (366 в високосный);

НКД даёт преимущество в том, что мы можем продать облигации в любой момент, не потеряв доход. Если провести аналогию с банковским вкладом, то это позволяет быстро и эффективно перекладывать деньги из одного актива в другой. Большинство вкладов не предусматривают досрочного закрытия без потери накопленных процентов.

Также вы можете купить или продать только часть облигаций. НКД рассчитывается на каждую отдельную облигацию.

Как узнать НКД облигаций:

- Самостоятельно посчитать по рассмотренной выше формуле;

- В торговом терминале QUIK;

- Посмотреть на сайтах rusbonds или bonds.finam.ru;

Принцип расчета ставки

Различают две разновидности ставок по рассматриваемым ценным бумагам: постоянные и переменные. Ставки первого типа устанавливаются заранее в момент выпуска облигаций. Второй тип ставок изменяется на протяжении срока действия ценных бумаг. Текущий размер этих ставок во многом зависит от действующего значения учетной ставки ЦБ.

Прибыль от рассматриваемых ценных бумаг состоит из двух частей:

Если облигация будет приобретена по более высокой цене, чем номинальная, то ее владелец получит убыток, так как продать ее государству он сможет лишь по номиналу. Накопление купонной прибыли осуществляется в течение всего периода действия ценной бумаги. Когда наступит срок осуществления выплат, цена облигации увеличится

Инвесторы, продавая облигации до срока выплат, обязательно принимают во внимание объем причитающихся выплат по купонам. Стоимость покупки рассматриваемых бумаг обычно изменяется в малом диапазоне

Точная цена ОФЗ тесно связано с наблюдаемой на рынке обстановкой. В соответствии с текущей рыночной ситуацией эта цена может быть как ниже номинала, так и превышать его значение.

Если вы планируете инвестировать свои средства в эти облигации, то вам нужно принимать во внимание и то, что этот метод получения прибыли облагается налоговыми сборами. Все ОФЗ облагаются налогами

Например, из прибыли, полученной от перепродажи акции, придется заплатить 35 процентов, а с купонного дохода – 15 процентов. Эти нюансы обязательно нужно учитывать, если вы приняли решение зарабатывать в этой области.

Какими бывают акции?

Все акции принято делить на две категории.

Обыкновенные или простые акции

Дают держателю право принимать участие в управлении фирмой, голосовать на совете директоров и получать дивиденды в процессе распределения чистой прибыли между всеми капиталовкладчиками компании. Сразу хочу заметить, что получение дивидендов – мероприятие не гарантированное. В данном случае все зависит от того, какой финансовый результат получило предприятие, и какое решение о распределении прибыли было принято советом директоров. В принципе, практически все частные инвесторы приобретают ценные бумаги акционерных сообществ открытого типа собственности ради получения дивидендов. Мало кого из них интересует возможность принимать участие в голосовании совета учредителей, решать судьбу компании или заниматься ее управлением.

Привилегированные акции

Предполагают первоочередное право инвестора на получение дивидендов или доли имущества компании в случае ее банкротства и ликвидации. Разница между простыми и привилегированными акциями заключается в том, что последние ограничивают права инвестора на участие в учредительских собраниях и управлении компанией в целом.

Кроме того, если доходность акций простого типа зависит напрямую от финансового результата фирмы и никак не регламентируется, то в случае с привилегированными ценными бумагами размер дивидендов строго оговаривается и носит гарантированный характер. К примеру, вы, как держатель привилегированной акции, можете рассчитывать на получение 10 копеек с одной ценной бумаги, либо вам могут выплачивать определенный процент от прибыли предприятия.

Нужно отметить, что держатели привилегированных ценных бумаг могут получать дивиденды не только из прибыли компании, но и из других источников. Простыми словами, вы имеете право на получение дивидендов даже в том случае, если фирма сработала в этом периоде себе в убыток.

Классификация по персонализации

Нужно сказать, что вопрос видов и классификации ценных бумаг – тема довольно обширная. Несмотря на то, что мы разобрали основные виды акций, эти ценные бумаги принято классифицировать еще и характеру персонификации. Так, акции могут быть:

- Именными. Думаю, из названия всем понятно, что такие ценные бумаги принадлежат конкретному человеку. Особенностью таких долей является то, что они не могут быть перепроданы без предварительной процедуры перерегистрации

- На предъявителя. В отличие от предыдущего вида, эти паи свободно перепродаются на вторичном рынке и не требуют внесения изменений в общий реестр акционеров. Должен заметить, что на сегодняшний день этот вид ценных бумаг постепенно отходит в прошлое и является отмирающим. На территории Российской Федерации все выпускаемые акции по закону являются именными.

Классификация видов облигаций

формы выплаты дохода

- Процентная облигация. Такой финансовый инструмент приносит владельцу доход в виде доли от вложенных денег. Иногда компания-эмитент предлагает единоразовую выплату, в остальных случаях совершается несколько платежей.

- Дисконтная облигация. Номинальная стоимость ценной бумаги существенно занижается для ее более легкой продажи. Когда проходит установленный срок, то цена увеличивается обратно и компания-эмитент выплачивает покупателю полную стоимость. Разница – доход инвестора, который еще называется «дисконтом».

срок погашения

- Краткосрочные: менее года до погашения;

- Среднесрочные: до 5 лет;

- Долгосрочные: более 5 лет до момента погашения.

валюта

- Рубль;

- Иная валюта зарубежного государства.

по эмитенту

- Государственные облигации. Могут выпускаться как руководителями страны, так и отдельных регионов. Продаются такие ценные бумаги для покрытия дефицита бюджета.

- Муниципальные облигации. Выпускаются только органами местного самоуправления. С их помощью финансируются небольшие проекты, на которые у власти нет денег.

- Корпоративные. К ним относятся все облигации, продаваемые юридическими лицами, чтобы заработать денег для ведения деятельности.

конвертируемость

- Конвертируемые. Обмениваются на другие ценные бумаги от той же компании. Актуально это в ситуациях, когда инвестор решил купить акции вместо облигаций.

- Неконвертируемые. Вкладчику придется ждать окончания срока «работы» ценной бумаги, чтобы вместо нее купить другую.

обеспеченности облигации

- Обеспеченные. Владелец таких облигаций сможет сохранить и приумножить свой капитал с самой высокой вероятностью, ведь гарантирует это залог. Под ним подразумевается «заблокированная» для продажи недвижимость или другое имущество организации. Если эмитент не сможет избежать процедуры банкротства, то деньги своим вкладчикам он все равно выплатит. Вместо залога иногда предлагается поручительство. Реже организациями для защиты облигации используется банковская гарантия.

- Необеспеченные. Более рискованные облигации. Компания-эмитент может обанкротиться, и вкладчики не получат ничего. Единственное, что им останется делать, – ждать завершения процедуры оценки имущества компании, чтобы получить от него какую-то долю.

- Субординированные. Такие облигации еще рискованнее. В этом случае вкладчик при процедуре банкротства оказывается самым последним в очереди на получение дохода от продажи имущества эмитента. Сначала удовлетворяются запросы других кредиторов. Как только долгов перед ними не останется, начнется распределение денег между владельцами облигаций.

способа обращения облигации

- Свободное. Такой вид облигаций находится в постоянном доступе на специализированных площадках. Ценная бумага может переходить из рук в руки между инвесторами.

- Ограниченное. Такие облигации продать или купить гораздо сложнее. Инвестор, купивший подобную ценную бумагу, не сможет реализовать ее сразу же. Придется подождать определенное количество времени. Не сможет он установить и свою цену, если она выходит за лимиты, предложенные эмитентом.

Что изменится в 2021 году

Все доходы от государственных и корпоративных облигаций с 1 января 2021 года облагаются налогом — вне зависимости от ставки купона и ключевой ставки. Для резидентов ставка — 13 %, для нерезидентов — 30 %.

Покажем, как новый налог повлияет на итоговую доходность для инвестора.

Возьмем облигацию ОФЗ 25083. Дата погашения — 15 декабря 2021 года. Для удобства цена облигаций показывается в процентах от номинала. 28 декабря 2020 года ее цена составляла 1024,98 руб. Купон выплачивается 2 раза в год, его размер — 34,9 руб.

Купонная доходность — (34,9 + 34,9)/1000 × 100 % = 7 % годовых, если учитывать номинальную стоимость облигаций.

Если вы планируете держать облигации до конца срока обращения, вам нужно будет посчитать доходность к погашению. Она учитывает купонный доход и разницу между ценой погашения и рыночной ценой, по которой вы покупаете облигацию.

НКД — накопленный купонный доход. Он составляет 2,49 руб. — именно столько вы должны будете заплатить продавцу облигации сверх рыночной стоимости облигации при её покупке за то, что он не получит купон.

Рассчитаем «грязную» стоимость облигации (её еще называют gross value). Для этого к курсовой стоимости нужно прибавить НКД: 1024,98 + 2,49 = 1027,47

Рассчитаем, сколько денег можно получить за время владения облигацией. Для этого нужно сложить купоны и номинал облигации: 1000 + 34,9 + 34,9 = 1069,8

Рассчитаем доходность: 1069,8/1027,47 — 1 = 4,12 %

Приводим к годовой: 4,12 %/352*365 = 4,27 %

Рассчитаем простую эффективную доходность с учётом налогов. В 2021 году по каждой облигации будут выплачены купоны в 69,8 руб., с них нужно будет заплатить 13 % × 69,8 руб. = 9,074 руб. налога.

За время владения облигацией вы получите купоны и номинал облигации минус налог: 1000 + 34,9 + 34,9 — 9,074 = 1060,7

Рассчитываем доходность: 1060,7/1027,47 — 1 = 3,23 %

В годовом выражении: 3,23 % /352*365 = 3,35 %

Увеличить отдачу от инвестиции можно, если полученные купоны вкладывать в новые облигации, то есть реинвестировать. В этом случае рассчитывают так называемую эффективную доходность к погашению (часто пишут как YTM, или Yield to Maturity).

Эффективная доходность к погашению облигации на 28 декабря 2020 года, без учёта налога, по данным калькулятора МосБиржи, составляет 4,37 % годовых. После введения налогов она также уменьшится.

Муниципальные облигации

Этот вид ценных бумаг имеет большую доходность, чем ОФЗ – 8%-9%. Однако они менее ликвидны, поэтому их приобретение может быть рискованным для инвестора. С другой стороны, вряд ли какой-либо регион России ожидает дефолт, поэтому вкладывать деньги в такие облигаций можно. К тому же, такие ценные бумаги имеют амортизацию номинала – эмитент ежегодно гасит часть стоимости облигаций. Значит, доходность может быть выше расчетной при реинвестировании.

Наилучшие ставки по муниципальным облигациям:

- Ярославская Обл-35014-об. Доходность 8,78%, цена 887,68 рублей (номинал 800 рублей), срок погашения 19.05.2023 г.;

- Хакасия Респ-35006-об. Доходность 7,88%, цена 1 102 рубля (номинал 1 000 рублей), срок погашения 02.11.2023 г.;

- Саратовская область-35001. Доходность 7,75%, цена 1 018 рублей (номинал 1 000 рублей), срок погашения 20.11.2024 г.;

- Карелия Респ-35018-об. Доходность 7,72%, цена 1 012,80 рубля (номинал 1 000 рублей), срок погашения 15.10.2023 г.;

- ТомскАдм-34007-об. Доходность 7,57%, цена 995,20 рублей (номинал 1 000 рублей), срок погашения 22.12.2024 г.;

- НижегородОбл-35014-об. Доходность 7,49%, цена 994,50 рубля (номинал 1 000 рублей), срок погашения 14.06.2025 г.;

- Мордовия Респ-34003-об. Доходность 7,34%, цена 729,89 рублей (номинал 700 рублей), срок погашения 03.09.2021 г.;

- ЯНАО-35002-об. Доходность 7,29%, цена 618,72 рублей (номинал 600 рублей), срок погашения 06.12.2023 г.;

- НижегородОбл-35013-об. Доходность 7,26%, цена 1 030,30 рублей (номинал 1 000 рублей), срок погашения 24.05.2024 г.;

- Московская Обл-35010-об. Доходность 7,18%, цена 1 059,90 рублей (номинал 1 000 рублей), срок погашения 21.11.2023 г.

Обратите внимание, что инвестиционный портфель формируется различными ценными бумагами. Если говорить об облигациях, оптимально, если они будут представлены ОФЗ, муниципальными, надежными и высокодоходными корпоративными бумагами

Ориентируйтесь на приведенный выше список, выбирая те, что сейчас продаются с дисконтом и гарантируют наибольший заработок.

Какие виды облигаций можно купить на бирже

На ММВБ есть отдельная секция облигаций. Здесь представлен весь список доступных долговых бумаг. Их можно разделить на следующие виды:

- Коммерческие (по другому корпоративные). Выпускаются российскими компаниями. Например, ВТБ, Газпром, Сбербанк. В среднем ставка по ним немного больше, чем по ОФЗ: от 5% до 10%;

- Муниципальными. Выпускаются городами и областями. Например, Москвы и Московской области. В среднем ставка от 5% до 9%. Не облагаются налогом;

- ОФЗ (государственные, гособлигации). Самые популярные и ликвидные. Выпускаются государством со сроком от года до 25 лет. Средняя ставка от 4% до 6% годовых; Не облагаются налогом до конца 2020;

- Еврооблигации. Рассчитываются в долларах. Их довольно мало, поскольку мало кто их эмитирует. Минимальная сумма покупки $1000;

Примечание

ОФЗ-Н (народные облигации) нельзя купить на фондовом рынке. Этот продукт больше напоминает банковский вклад в прямом смысле, поскольку его нельзя продать в любой момент без потери процентов. Все операции с ОФЗ-н можно делать только в банках.

Доходность ОФЗ

При всем многообразии рыночных ОФЗ, главное, что определяет их доходность – это число дней до погашения.

Доходность ОФЗ, как и всех прочих облигаций, складывается из купонного дохода и дохода от разницы цены покупки и продажи (погашения). Чем выше у облигации установлен купонный доход, тем выше её цена на рынке. Но цена погашения фиксирована, поэтому, чем выше купонная доходность, тем ниже доход от погашения. В итоге, несмотря на то, что условия по разным ОФЗ могут сильно отличаться, бумаги с близкими сроками погашения очень мало отличаются по доходности. Здесь действует регулирующая рука рынка.

Конечно, случаются как временные взлеты, так и просадки цены. Например, когда на рынок выходит инвестор, покупающий или продающий сразу много бумаг, или появляется важная экономическая новость. Наиболее яркий пример такой просадки в ОФЗ мы наблюдали в конце 2018 года, когда иностранные инвесторы массово выходили из ОФЗ. Цена тогда упала, а доходность длинных ОФЗ достигала 9%. Используя подобные взлеты и просадки можно повысить свой доход. Впрочем, ОФЗ – плохо подходят для спекуляций. Это весьма консервативный инструмент и он относительно мало подвержен колебаниям цены.

На рисунке 3 изображена кривая доходности ОФЗ-ПД по данным Московской биржи от 17.05.2019 (источник).

Рисунок 3

Кривая сейчас близка к классической нормальной форме. В моменты финансового кризиса можно наблюдать «перевернутую» форму кривой, когда доходность коротких облигаций оказывается выше доходности длинных.

На рисунке дана эффективная доходность к погашению или YTM. Не будем здесь вдаваться в дебри теории расчета эффективной доходности. По сути, YTM – это процент по вкладу с ежегодной капитализацией, который дает такой же доход, что эта облигация.

Пример

Если вы купите облигацию со сроком погашения 5 лет, то эффективная доходность будет около 8% годовых. То есть, если вы, допустим, купили ОФЗ по номиналу (за 1000 рублей), то через пять лет у вас на руках окажется (по формуле сложного процента) 1000х(1+0,08)5 = 1469,33 руб. Отметим, что при расчете YTM принимается, что реинвестирование полученного дохода будет производиться по первоначальной ставке (8% в нашем случае). В реальности такого может и не быть. Поэтому этот метод является условным, но общепринятым для сравнения различных инвестиционных инструментов. Сколько у вас реально окажется денег через пять лет зависит от того, насколько удачно вы сможете реинвестировать полученный купонный доход. В этом ОФЗ полностью аналогичны вкладам с регулярной выплатой (не капитализацией) процентов.

Купонный доход далеко не всех видов облигаций определяется изначально при эмиссии. Так, купонный доход ОФЗ-ПК определяется ставкой межбанковского кредита RUONIA. У ОФЗ-ИН купонный доход задан, но в зависимости от индекса потребительских цен меняется номинал. Заранее предсказать доходность таких облигаций невозможно. Но даже для таких ОФЗ их доходность окажется приблизительно такой, как и у «классических» ОФЗ-ПД с фиксированным купонным доходом и близким сроком погашения, поскольку цена ОФЗ-ПК и ОФЗ-ИН определяется рынком на основании прогноза развития ситуации. Впрочем, и коллективный разум может ошибаться. Например, в 2016-2017 годах шел стабильный рост цены на ОФЗ-ПД. А вот значения RUONIA, а стало быть, и купонного дохода ОФЗ-ПК, стабильно снижались. И, определяя цену на эти облигации, рынок закладывался на то, что и дальше всё будет также. Но в 2018 году, из-за санкций и выхода иностранных инвесторов из ОФЗ, цены на ОФЗ стали падать, а RUONIA наоборот – расти. В итоге сейчас мы видим, что цены на ОФЗ-ПД оказались в 2017 году несколько завышенными, а на ОФЗ-ПК – заниженными.

Критерии выбора

Облигация – это долговая ценная бумага. Она приобретается инвестором на определенный срок, по истечению которого тот получает проценты. Эмитентами могут выступать государство, отдельные регионы России или коммерческие компании.

Облигации – не самый простой инструмент для получения дохода, но именно его часто рекомендуют новичкам, только делающим первые шаги на фондовом рынке

Для начала нужно определиться, на какие именно особенности облигаций стоит обратить внимание:

Доходность. Сверхвысокая доходность – не лучший показатель, как бы ни хотелось вам заработать. Слишком большой процент говорит о том, что у компании-эмитента серьезные проблемы, существует высокий риск дефолта. Надежный размер доходности по облигациям составляет в районе 8%-10%, ценные бумаги с чуть большим риском заявляют 11%-14%

Свыше 15% — это уже высокорискованные сделки, выбирать такие облигации нужно крайне осторожно и только при наличии опыта игры на бирже. Срок погашения

Выбирать долгосрочные облигации рискованно, потому как предсказать цену на них невозможно. Да и компания может обанкротиться. Оптимальный срок погашения – до 3 лет.

Ликвидность, то есть насколько быстро можно продавать и покупать эти облигации. Надежные ценные бумаги ценятся на фондовом рынке, поэтому проблем с их реализацией в дальнейшем не возникнет. Чтобы понять, насколько они ликвидны, стоит оценить оборот их сделок в день. Традиционно самыми востребованными являются государственные долговые бумаги и бумаги «голубых фишек» (то есть самых надежных компаний). И только половина облигаций на бирже являются ликвидными, по остальными оборот сделок в день равен нулю.

Опираясь на приведенные выше критерии, рассмотрим ТОП самых привлекательных облигаций 2020 года. Примеры высокорискованных активов мы также приведем, хотя их заявленная высокая доходность совершенно не гарантирована. Итак, в какие долговые бумаги можно инвестировать?

Доходность, ликвидность, риски

В среднем купон по бумагам регионов составляет от 8 до 12% годовых. Выплата купонов чаще всего осуществляется раз в квартал. Для некоторых облигаций предусмотрена выплата раз в полгода. Кредитный риск обусловлен возможностью дефолта эмитента, который может произойти даже при платежеспособности государства. Однако дефолты наступают довольно редко, вместо них обязательные платежи могут быть перенесены на более поздний срок.

Держателями субфедеральных и муниципальных облигаций часто являются негосударственные пенсионные фонды, которые держат подобные бумаги до погашения. Уровень надёжности бонда обычно связан с его доходностью. Согласно ст. 27.5 ФЗ № 39 «О рынке ценных бумаг» практически для всех облигаций данного типа действует муниципальная гарантия.

Каждый конкретный выпуск характеризуется различным уровнем ликвидности. Сложность, связанная с продажей муниципальных облигаций, может быть обусловлена тем, что они обладают меньшей популярностью по сравнению с гособлигациями. Низкая ликвидность бондов может привести к финансовым потерям и затянуть процесс выплаты, поскольку многие области России обладают достаточно крупными долгами — например, в конце июня 2021 г. Минфин анонсировал взятие Хакасией коммерческих кредитов на сумму 1 450 000 000 руб.

10 облигаций с доходностью выше вклада

|

№ |

Название облигации (чем занимается компания) |

Доходность |

Стоимость облигации |

Дата погашения |

|

1 |

ДФФ 1Р-01 (дочерняя компания аэропорта Домодедово, обеспечивает топливом авиатранспорт) |

8,23% |

1012 ₽ |

20 декабря 2022 года |

|

2 |

ГИДРОМАШСЕРВИС АО БО-02 (один из крупнейших производителей насосов для нефтегазового сектора) |

7,53% |

1027 ₽ |

11 июля 2023 года |

|

3 |

РЕСО-Лизинг ООО БО-П-06 (дочерняя компания страховщика Ресо) |

7,39% |

1050 ₽ |

1 августа 2023 года |

|

4 |

Тинькофф Банк БО 001Р-03R (финансовые услуги) |

6,79% |

1063 ₽ |

21 сентября 2022 года |

|

5 |

РУСАЛ Братск БО-002P-01 (производство и переработка алюминия) |

6,73% |

1010 ₽ |

6 июня 2023 года |

|

6 |

МЕТАЛЛОИНВЕСТ БО-04 (крупнейший производитель железной руды) |

6,43% |

1013 ₽ |

8 февраля 2023 года |

|

7 |

РОСНАНО АО БО-002P-03 (инвестиции в нанотехнологии) |

5,89% |

1064 ₽ |

20 октября 2022 года |

|

8 |

Мордовия 34003 обл. (правительство республики) |

5,81% |

740 ₽ |

3 сентября 2021 года |

|

9 |

ВЭБ.РФ ПБО-001Р-21 (госкорпорация, развивающая инфраструктуру, промышленность и соцсферу) |

5,75% |

1004 ₽ |

21 июля 2023 года |

|

10 |

Мобильные ТелеСистемы 001P-08 (оператор связи) |

5,68% |

1066 ₽ |

17 октября 2022 года |

Как искали: доходность погашения в течение трёх лет, кредитный рейтинг не меньше ВВ (выше среднего), высокая ликвидность (возможность быстро купить или продать по рыночной цене), источник поиска: калькулятор УК «Доход». Цена акций указана на 14 августа 2020 года. Она может измениться в любой момент.

Как зарабатывать на них

Полученный процентный доход можно реинвестировать или вкладывать каждые 6 месяцев в:

- в покупку новых облигаций, наращивая свой процентный доход;

- в приобретение акций высоконадежных эмитентов (компаний) для получения дохода от роста стоимости акций и полученных по ним дивидендным выплатам;

- накопление на банковских депозитах.

Рисунок. Схема работы инвестиционного капитала по облигационной стратегии «Комбайн».

Второй тип дохода — это когда растет стоимость ОФЗ на рынке. Тогда их можно выгодно продать. Однако тут стоит помнить, что «народные» не торгуются на вторичном рынке. Продать их с выгодой можно только у банка — агента или брокера, через которых они были приобретены.

Как рассчитывается ставка ОФЗ

Т.е. происходит капитализация инвестиционных вложений за счет начисления процентов на проценты. Такая ставка рассчитывается по известной формуле сложного процента.

Какова доходность

Доходность или купонная доходность ОФЗ зависит от того, в какие периоды, каким траншем они были размещены. Как показывает практика работы с 2017 года, средняя процентная прибыльность ОФЗ находится в диапазоне от 7,1% до 10,5%.

Риски

Следует отметить, что приобретение даже высоконадежных облигаций не освобождает инвестора от рисков. Такими рисками могут быть:

- дефолт эмитента или неисполнение им своих обязательств по выплате долга. Никто не ожидал от государства дефолта в 1998 году, однако это произошло и инвесторы потеряли свои инвестиции;

- обесценение национальной валюты — рубля;

- риски, связанные с хранением облигаций, приобретенных в бумажной форме.

Облагаются ли налогом

На гособлигациях можно неплохо заработать. Причем этот заработок дополняется налоговыми вычетами в размере 13% НДФЛ. Этот вычет предоставляется только в том случае, если инвестор в течение 3 лет не продавал свои облигации.

Выгодно ли покупать

Вложить деньги в российские государственные бумаги выгодно всегда. Это доказывает даже тот факт, что почти 40% покупателей ОФЗ составляют иностранные инвесторы — нерезиденты.

Чем привлекательны ОФЗ? Тем, что инвестор получает в течение нескольких лет гарантированный государством финансовый поток прибыли, да еще с предоставлением налоговых льгот и вычетов.

Где посмотреть список доступных для покупки

ОФЗ-Н можно купить только через банки.

Общий список, а также рейтинг, текущие и будущие выпуски ОФЗ можно посмотреть на нескольких ресурсах. Это, прежде всего:

- сайт Московской биржи МОЕХ — www.moex.ru;

- на сайте консалтингового агентства РБК www.quote.rbc.ru;

- на сайтах брокерских компаний;

- на многочисленных сайтах и форумах, посвященных теме трейдинга и инвестиций, например, https://smart-lab.ru/q/ofz/.

Сколько стоит 1 штука

Около 1030 рублей.

Стоимость ОФЗ-Н не равна номиналу. Как правило, истинная цена ОФЗ на рынке определяется текущей конъектурой, спросом и предложением. Поэтому она может отличаться от номинала на проценты и даже десятки процентов.

Что такое накопленный купонный доход по облигациям?

НКД по облигациям это собранный, но еще не выплаченный владельцу размер прибыли от владения данной ценной бумагой.

Суть и основные функции

Понятие НКД зависит от таких факторов, как размер купона и периодичность производимых платежей по нему. Размером купона называют сумму, выплачиваемую инвестору в заранее установленный срок, в основном – раз в квартал, либо в полгода.

Но бывают случаи, когда владельцу нужно реализовать ценную бумагу не дожидаясь расчетов по купону, и для того, чтобы учесть кусок невыплаченной прибыли, существующей только в документе, и используют накопленный доход, который закладывается в стоимость актива.

Данный показатель измеряется в рублях, и его размер увеличивается с каждым днем после выплаты купонного дохода.

Итак, НКД позволяет:

- Продать актив в любой момент, не привязываясь к дате производимых оплат по выплатам, благодаря чему поддерживается высокая ликвидность таких финансовых инструментов на долговых рынках.

- Продать и купить облигацию по честной как для продавца, так и для покупателя цене.

- Сохранить собранные проценты при досрочной продаже, тем самым делая подобное инвестирование более выгодным по сравнению с банковским депозитом (где досрочное снятие средств не всегда возможно, а если и возможно – то с утратой всех полученных процентов, либо, при краткосрочном вложении — предполагаются очень низкие начисления).

Что означает такой показатель для покупателя и продавца

Рассмотрим две наглядные ситуации.

Допустим, Виталий увидел в терминале что облигации продаются номиналом в 1 тыс. рублей. Чтобы их приобрести, ему нужно будет оплатить номинальную стоимость + НКД (с учетом даты покупки).

Важно!

Этим Виталий компенсирует потери по процентным оплатам Вове, который решил продать свои активы досрочно. После того, как наступит дата выплат по купону, Виталий получит их в полном объеме от эмитента, и тем самым вернет уплаченную продавцу величину причитающейся прибыли от владения активом.. Вове срочно потребовались деньги, поэтому ему нужно продать свой актив за четыре месяца до оплат по ценным бумагам по номинальной стоимости, увеличенной на НКД по двум месяцам

Вове срочно потребовались деньги, поэтому ему нужно продать свой актив за четыре месяца до оплат по ценным бумагам по номинальной стоимости, увеличенной на НКД по двум месяцам.

Свою прибыль от инвестирования за эти два месяца Вова получит не от эмитента, а от покупателя.

Как можно узнать величину параметра?

Учет величины накопленного дохода при покупке облигации очень важен, так как она увеличивает цену выбранного финансового инструмента (то есть к цене, которую вы увидите в стакане котировок на бирже нужно будет добавить данную сумму).

Узнать величину накопленного купонного дохода можно в торговом терминале в специальной одноименной колонке, или на специализированных сайтах, например – RusBonds в разделе общих сведений.

RusBonds

Также можно и самостоятельно произвести расчет по формуле, для чего потребуется знать номинал конкретной бумаги (N), размер купона в процентах (S) и дату последних платежей по нему (количество прошедших дней после выплат -Т): N * S/100 * T/365.

Допустим, при номинале 2 тыс. рублей, 12% доходности и спустя 30 дней после произведенных выплат, искомая сумма составит: 2000 * (12/100) * 30/365 = 19,73 рублей.

Также, имейте ввиду, что данная сумма увеличивается с каждым днем до тех пор, пока, согласно графику, не будут произведены платежи инвесторам.

Каков итог?

Рассмотренный нами показатель делает облигацию ликвидным финансовым инструментом на долговых рынках, позволяет продать ее в любой момент по справедливой цене для всех сторон сделки.

https://youtube.com/watch?v=93HQzPQKXPI

Имея даже небольшую сумму денег, можно ее выгодно инвестировать на любой, заранее не оговоренный срок и под хороший процент, что будет намного эффективнее банковского вклада, прибыльность по которому напрямую зависит от величины депозита и срока вложения средств.

«Чистая» и «грязная» цена

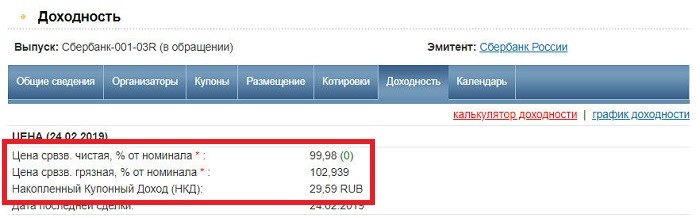

Если посмотреть анкету выпуска, то видно, что в графе ЦЕНА указываются две позиции: «грязная», которая несколько выше, и «чистая», которая ниже. Например, по выпуску Сбербанк-001-03R указана грязная цена 102,939%, а чистая – 99,98%. Что это значит?

Чистая – это рыночная стоимость самой облигации. Но по этой цене она реализована не будет, так как по бонду платится купон. Продавец имеет право на получение купонного дохода за те дни, когда он являлся обладателем бумаги. Эта сумма, которая накоплена на облигации, но не выплачена, называется «накопленный купонный доход». В приведенном примере НКД составляет 29,59 рублей, или 2,959% от номинала.

Покупатель должен будет возместить продавцу НКД. Поэтому он приобретет облигацию не по чистой, а по грязной цене. Формула расчета проста:

грязная цена = чистая цена (рыночная) + НКД.

Так, чистая цена облигации Сбербанк-001-03R 999,8 рублей, НКД – 29,59, следовательно, покупателю она обойдется в 1029,39 рублей. Учитывать грязную цену необходимо, так как именно ее потребуется уплатить. При больших объемах разница между рыночной и фактической стоимостью облигации может оказаться очень крупной. В некоторых случаях имеет смысл дождаться погашения купона, чтобы приобрести на эти же деньги большее количество облигаций.

Заключение

Инвестируя в облигации, главное помнить, что прибыль складывается из двух частей. Это купонные платежи и доход от разницы цен продажи и покупки. И если первая часть прогнозируема, то относительно второй у участников рынка бывает значительная неопределенность. Однако, несмотря на это, у инвестиций такого рода есть неоспоримые преимущества, например, ставка определена заранее и не меняется. Нет риска отзыва лицензии, как в банках. Их можно вернуть в любой момент.

Останавливая выбор на ОФЗ-ПД, лучше правильно выбрать момент приобретения, чтобы выиграть не только на купонах, но и последующей продаже

Но если у вас долгосрочное инвестирование, то это не так важно. Удачной торговли!

39204 просмотра Автор статьи:

Редакция сайта ofzdohod.ru

Статьи написана силами редакции сайта и проверена профессионалом в области или частным инвестором.

Поставьте оценку статье и помогите стать лучше:

★

★

★

★

★

4.826 /

5

(23 голоса)

– честный рейтинг статьи от читателей.

Вам необходимо включить JavaScript, чтобы проголосовать

Заметили ошибку в тексте? Пожалуйста, выделите её и нажмите Ctrl + Enter

Новое слово в консервативных инвестициях